Burcu YILDIZ İzmir Serbest Muhasebeci Mali Müşavir– 0531 020 5320 İZMİR Mali Müşavir Bürosu Konak / İZMİR Listesi – Mali Müşavir İzmir – Şirket Kuruluş

Kanuna göre, Türkiye Cumhuriyeti’nin finansal rekabet gücünü uluslararası alanda artırmak, finansal piyasalarla ürün ve hizmetlerin gelişmesine ve derinleşmesine katkıda bulunmak, uluslararası finans ve sermaye piyasalarına entegrasyonu güçlendirmek ve bu sayede İstanbul Finans Merkezinin (İFM) önde gelen küresel finans merkezlerinden biri olması amaçlanıyor.

İFM’nin alanı, yönetilmesine ve işletilmesine dair hükümler, İFM’de gerçekleştirilen faaliyetler ve bu faaliyetlere dair teşvik, indirim, istisna ve muafiyetler de düzenleniyor.

Finansal faaliyetlere ilişkin tanımda ilgili kanunlara atıf yapılarak; bankacılık, sermaye piyasaları, sigortacılık, finansal kiralama, faktoring ve benzeri piyasalar altında yer alan menkul kıymetler, türev araçlar, ödeme sistemleri, elektronik para ve benzeri faaliyet, hizmet ve işlemlerin İFM’de finansal faaliyet olarak gerçekleştirilebileceği belirtiliyor. Yönetici şirket, “kanun kapsamında verilen görev ve yetkileri kullanmak üzere Türkiye Varlık Fonu tarafından kurulan ve özel hukuk hükümlerine tabi olarak faaliyet gösteren anonim şirket” şeklinde tanımlanıyor.

Cumhurbaşkanlığı Finans Ofisi tarafından katılımcı belgesi verilecek

İFM’de tüm altyapı ve üstyapının işletilmesi, yönetilmesi, bağımsız bölümlerin ve alanların kiralanması ile kamuya ait olan ve imar planında belirlenen fonksiyonlar doğrultusunda ilgili kurumlara tahsis edilmiş alanlar hariç olmak üzere umumi hizmetlere ayrılmış yol, meydan, yeşil alan, park ve benzeri yerlere dair her türlü yönetim faaliyeti 20 yıl süreyle yönetici şirket tarafından gerçekleştirilecek.

Kat Mülkiyeti Kanunu kapsamında kat malikleri kurulu, ada temsilciler kurulu ve toplu yapı temsilciler kuruluna ait yetkiler İFM’de bulunan taşınmazlar açısından 20 yıl süreyle yönetici şirket tarafından kullanılacak.

Ofis alanında faaliyet göstermek üzere katılımcılara Cumhurbaşkanlığı Finans Ofisi tarafından katılımcı belgesi verilecek. Katılımcı belgesi verilmesine, katılımcı belgesi muafiyet koşullarına, katılımcı belgesinin askıya alınması ve iptaline ilişkin hususlar dahil katılımcı belgesine dair usul ve esaslar uygulama yönetmeliğinde düzenlenecek.

“Tek durak büro”

Katılımcıların faaliyetlerine ilişkin izin, ruhsat, lisans ve benzeri onay başvuruları ile bunların çalışanlarına ve bu çalışanların bakmakla yükümlü olduğu kişilere ilişkin izin ve onay gibi başvurularının yapılabilmesi ve bu başvuru süreçlerinin hızlandırılması amacıyla, kamu kurum ve kuruluşlarının ilgili birimlerinin görev alacağı “tek durak büro” oluşturulacak.

Tek durak büroda, Çalışma ve Sosyal Güvenlik Bakanlığı, Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, Hazine ve Maliye Bakanlığı, İçişleri Bakanlığı, Ticaret Bakanlığı temsilcileri ile bu bakanlıklarca gerekli görülmesi halinde bunların bağlı, ilgili, ilişkili kuruluşları veya bu bakanlıkların denetiminde olan kamu kurum ve kuruluşlarının temsilcileri ve ilgili ilçe belediyesi temsilcileri yer alacak.

Katılımcı belgesi alarak finansal faaliyet gösteren kuruluşların yurt dışında yerleşik kişilere sundukları finansal hizmetler, hizmetten nihai olarak yurt dışında faydalanılması koşuluyla finansal hizmet ihracatı olarak değerlendirilecek.

Katılımcı belgesi almış finansal kuruluşlar tarafından İFM’de gerçekleştirilen finansal hizmet ihracatı niteliğindeki faaliyetler kapsamında elde edilen kazançların yüzde 75’i Kurumlar Vergisi matrahının tespitinde, Kurumlar Vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirilecek. İşlemler ile bu işlemler nedeniyle lehe alınan paralar Banka ve Sigorta Muameleleri Vergisi’nden; faaliyetlere ilişkin işlemler her türlü harçtan, bu işlemlere ilişkin düzenlenen kağıtlar Damga Vergisi’nden istisna tutulacak.

Katılımcı belgesi almış finansal kuruluşların İFM’de istihdam ettikleri personele ödenen aylık ücretin gerçek safi değerinin; yurt dışında en az 5 yıllık mesleki tecrübeye sahip kişilerde yüzde 60’ı, yurt dışında en az 10 yıllık mesleki tecrübeye sahip kişilerde ise yüzde 80’i Gelir Vergisi’nden istisna olacak. Bu kapsamda belirtilen istisna, İFM’de çalışmaya başlamadan önceki son 3 yılda Türkiye’de çalışmamış olan personelin ücret gelirlerine uygulanacak.

İFM’de yer alan taşınmazların kiralanmasına dair işlemler her türlü harçtan ve bu işlemlere ilişkin düzenlenen kağıtlar Damga Vergisi’nden istisna olacak. En az 3 ülkede aktif olarak faaliyet gösteren katılımcıların bölgesel hazine ve finansal yönetim merkezleri hakkında da bu madde hükümleri uygulanacak.

Hesap ve defterleri Türkçe tutma zorunluluğu olmayacak

Katılımcıların tutmak zorunda oldukları defterler ile düzenleyecekleri belgelerin yabancı para birimiyle tutulabilmesi ve düzenlenebilmesine ilişkin Vergi Usul Kanunu ile Türk Ticaret Kanunu hükümlerine bağlı olmaksızın düzenleme yapmaya Hazine ve Maliye Bakanlığı yetkili olacak.

Katılımcılar, kendi aralarında ve İFM’de yürüttükleri faaliyetler kapsamında düzenlenen her nevi muamele, mukavele, muhabere, hesap ve defterlerini Türkçe tutmaya mecbur olmayacak.

En az 3 ülkede aktif olarak faaliyet gösteren katılımcıların bölgesel hazine ve finansal yönetim merkezleri hakkında da bu hükümler uygulanacak.

Yabancı personel istihdamı

İFM’de faaliyet gösterecek katılımcılar ile en az 3 ülkede aktif olarak faaliyet gösteren katılımcıların bölgesel hazine ve finansal yönetim merkezleri Çalışma ve Sosyal Güvenlik Bakanlığı tarafından Uluslararası İşgücü Kanunu uyarınca düzenlenen çalışma izniyle yabancı uyruklu personel çalıştırabilecek. Bu kapsamda yapılacak çalışma izni başvuruları istisnai olarak değerlendirilecek.

İFM’de bulunan taşınmazlar, yalnızca projesinde ve yönetim planında belirlenen amaçlar doğrultusunda kullanılabilecek. İFM’de her tür ve ölçekteki, mekansal plan, parselasyon planı, arsa ve arazi düzenlemesi, jeolojik ve jeoteknik etüt, mikro bölgeleme, harita ve kentsel tasarım projeleri yapmaya, yaptırmaya ve onaylamaya Çevre, Şehircilik ve İklim Değişikliği Bakanlığı yetkili olacak.

İFM yönetim planı ve işletme projesi, yönetici şirket tarafından hazırlanarak resen tescil ettirilecek.

Katılımcı belgesinin herhangi bir sebeple iptal edilmesi durumunda, katılımcıların İFM’de faaliyette bulunmak üzere yaptıkları kira sözleşmesi de kendiliğinden sona erecek. Kira sözleşmesi tapuya şerh edilmişse yönetici şirketin talebiyle şerh terkin edilecek.

Kurumlar Vergisi ve harçlara ilişkin muafiyet

İFM’nin faaliyete geçtiği ilk dönemde, taşınmaları teşvik etmek ve İFM’yi küresel ölçekte rekabetçi kılmak amacıyla katılımcı belgesi almış finansal faaliyet gösteren kuruluşlar tarafından İFM’de gerçekleştirilen finansal hizmet ihracatı niteliğindeki faaliyetlerden 2022-2031 yılları arasında elde edilen kazançlar için Kurumlar Vergisi indirim oranı yüzde 100 olarak uygulanacak.

Katılımcı belgesi almış finansal kuruluşların İFM’de bulunan merkez ve şubelerinden alınması gereken finansal faaliyet harçları, kanunun yürürlük tarihinden itibaren 5 yıl süreyle alınmayacak.

Sanayinin başkenti Bursa, Ar-Ge ve Tasarım merkezleri ligine de ağırlığını koydu. Bursa 133 Ar-Ge Merkezi ile iller bazında dördüncü olurken, tasarım merkezleri sıralamasında ise 36 tasarım merkezi ile İstanbul’un ardından ikinciliğe yerleşti. 29 Şubat 2024 tarihi itibariyle Türkiye genelinde faaliyette olan Ar-Ge Merkezi sayısı 1301, bu merkezlerde istihdam edilen personel sayısı 82 bin 700 olarak belirlendi. Ar-Ge merkezlerinde 62 bin 193 proje tamamlanırken, 13 bin 368 proje ise halen devam ediyor.

Otomotiv, tekstil, hazır giyim, makine ve mobilya gibi pek çok sektörün oldukça geliştiği Bursa, son dönemde Ar-Ge ve Tasarım Merkezleri alanında da adından söz ettirmeye başladı. Bursa 133 Ar-Ge Merkezi ile iller bazında dördüncü olurken, tasarım merkezleri sıralamasında da 36 tasarım merkezi ile İstanbul’un ardından ikinci sırada yer aldı.

Sanayi ve Teknoloji Bakanlığı’nın internet sitesinde yer alan açıklamaya göre, 5746 sayılı Kanun ile, yenilikçiliğe odaklanmış, nitelikli istihdamı gelişmiş, katma değeri yüksek ürünler üreten, verimliliği ve rekabet gücü yüksek bir ekonomik ortamın oluşturulması sağlanarak; ülkemizin uluslararası rekabet gücünün artırılması, yenilikçilik kapasitesinin geliştirilmesi ve dünyadaki gelişmelere uygun bir sanayi altyapısının oluşturulması ve ayrıca yabancı sermaye şirketlerinin Ar-Ge birimlerini ülkemizde yapılandırarak yeni teknolojileri ülkemizde geliştirmelerine imkan sağlanması amaçlandı. Bu amaçla Özel Sektör Ar-Ge Merkezleri; Ar-Ge, teknoloji ve insan kaynaklarına yapılan yatırımların, teknolojik gelişmişlik, yüksek rekabet gücü ve yüksek refah seviyesi olarak geri döndüğü anlayışıyla hazırlanan 5746 sayılı Kanun kapsamında kuruldu ve faaliyet gösteriyorlar.

1301 Ar-Ge Merkezinin sektör ve il dağılımı

Paylaşılan verilere göre, 29 Şubat 2024 tarihi itibariyle Türkiye genelinde faaliyette olan Ar-Ge Merkezi sayısı 1301, bu merkezlerde istihdam edilen personel sayısı 82 bin 700 olarak belirlendi. Ar-Ge merkezlerinde 62 bin 193 proje tamamlanırken, 13 bin 368 proje ise halen devam ediyor. Alınan patent sayısı 36 bin 429 olurken, bunun 12 bin 295’i tescil, 24 bin 134’ü de başvurulardan oluştu. Bakanlık verilerine göre, yabancı ya da yabancı ortaklı Ar-Ge merkezi sayısı ise 229 olarak kaydedildi.

Ar-Ge merkezlerinin sektörel dağılımına bakıldığında ise, 170’i makine ve teçhizat imalatı, 134’ü otomotiv yan sanayi, 117’si yazılım, 86’sı bilgisayar ve iletişim teknolojileri, 78’i tekstil, 76’sı elektrik ve elektronik, 75’i kimya, 60’ı gıda, 57’si savunma sanayi, 43’ü ilaç, 36’sı imalat sanayi, 32’si enerji, 25’i demir ve demir dışı metaller, 24’ü tarım, 22’si de otomotiv sektöründen oluştu. Kalan Ar-Ge merkezleri ise diğer sektörlerde yer alıyor.

Ar-Ge merkezlerinin il bazında dağılımında ise Bursa, 133 Ar-Ge Merkezi ile dördüncü sırada yer aldı. Bu alanda 417 Ar-Ge Merkezi ile İstanbul zirvede yer alırken, Ankara 149 Ar-Ge Merkezi ile ikinci, Kocaeli 135 Ar-Ge Merkezi ile üçüncü oldu. İzmir ise 99 Ar-Ge Merkezi ile sıralamada 5’inciliğe yerleşti.

Tasarım merkezleri

Bakanlık açıklamasına göre ayrıca, 26 Şubat 2016 tarihinde Resmi Gazete ’de yayınlanarak yasalaşan Ar-Ge Reform Paketi kapsamında yapılan değişiklikler ile başta 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun olmak üzere ülkemiz Ar-Ge ve yenilik ekosistemini geliştirecek pek çok düzenleme getirildi.

Bu düzenlemelerin başında tasarım faaliyetlerinin de Ar-Ge faaliyetleri gibi destek kapsamına alınması geliyor. Bu sayede, yüksek katma değerli teknolojik ürünlerin üretimi söz konusu olacaktır. Yine bu kanun kapsamında Tasarım Merkezleri kavramı mevzuata girdi ve Tasarım merkezlerine de birçok önemli destekler getirildi.

Özel Sektör Tasarım Merkezleri; Tasarım, teknoloji ve insan kaynaklarına yapılan yatırımların, teknolojik gelişmişlik, yüksek rekabet gücü ve yüksek refah seviyesi olarak geri döndüğü anlayışıyla hazırlanan 5746 sayılı Kanun kapsamında kuruldu ve faaliyet gösteriyorlar.

327 tasarım merkezinin sektör ve il dağılımı

Verilere göre, ülke çapında halen faaliyette olan tasarım merkezi sayısı 327, bu merkezlerde çalışan personel sayısı 7 bin 904 oldu. Tamamlanan proje sayısı 11 bin 506 olurken, devam eden proje sayısı ise 2 bin 320 olarak kaydedildi. Bu merkezlerde 236’sı tescil, 499’u da başvuru olmak üzere toplam patent sayısı ise 730 olarak açıklandı. Tasarım merkezi olan yabancı ya da yabancı ortaklı firma sayısı da 34 oldu.

Tasarım merkezlerinin sektörel dağılımına bakıldığında, 54’ü tekstil, 42’si mühendislik ve mimarlık, 39’u imalat sanayi, 36’sı makine ve teçhizat imalatı, 22’si otomotiv yan sanayi, 18’i medya ve iletişim, 13’ü mobilya, 13’ü inşaat, 12’si de otomotivden oluştu. Savunma ve elektrik sektörlerinde 9’ar tasarım merkezi bulunurken, kalan merkezler diğer sektörlerde yer aldı.

Bakanlık verilerine göre, en fazla tasarım merkezi, Ar-Ge’de olduğu gibi yine İstanbul’da yer aldı. İstanbul’da 147 tasarım merkezi bulunurken, 36’sı Bursa, 32’si de Ankara’da yer alıyor. Böylece Bursa, tasarım merkezleri sıralamasında, İstanbul’un ardından ikinciliğe yerleşti. İzmir’de ise 24 tasarım merkezi faaliyet gösteriyor. Kocaeli 16, Tekirdağ 13, Denizli ise 12 tasarım merkezine sahip.

Merkez Bankası enflasyondaki yükselişin sebebini açıkladı

Merkez Bankası enflasyonda yaşanan yükselişte, hizmet, gıda ve temel mallar fiyat artışlarının öne çıkan gruplar olduğunu bildirdi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), mart ayına ilişkin “Aylık Fiyat Gelişmeleri” raporunu yayımladı.

Raporda, “Tüketici fiyatları mart ayında yüzde 3,16 oranında yükselmiş, yıllık enflasyon 1,43 puan artarak yüzde 68,50 olarak gerçekleşmiştir. Yıllık enflasyon gıda alt grubunda gerilerken temel mal ve hizmetlerde daha belirgin olmak üzere diğer gruplarda yükselmiştir. Aylık bazda hizmet, gıda ve temel mallar fiyat artışları ile öne çıkan gruplar olmuştur. Ücret etkisinin ve geriye doğru endeksleme davranışının belirgin olduğu hizmet grubunda aylık fiyat artışı bir miktar yavaşlamakla birlikte, kira, eğitim ve haberleşme kalemleri öncülüğünde görece yüksek seyretmiştir. Gıda fiyatlarındaki aylık artışı kırmızı et öncülüğünde işlenmemiş gıda fiyatları sürüklerken, işlenmiş gıda grubundaki zayıflama dikkat çekmiştir. Temel mal grubu fiyat artışı mart ayında güçlenmiş, dayanıklı mal grubu öne çıkan alt grup olmuştur. Bu gelişmede döviz kurunun etkileri hissedilirken, iç talep koşullarının dirençli seyri dayanıklı tüketim mallarında maliyet artışlarının fiyatlara geçişini kolaylaştırmıştır. Enerji aylık enflasyonu akaryakıt fiyatlarına paralel olarak önceki aylara kıyasla daha ılımlı bir seyir izlemiştir. Aylık üretici enflasyonu geçen aya göre yavaşlasa da yüksek seyretmiş, yıllık üretici enflasyonu düşük bazın da etkisiyle artış kaydetmiştir. Ana sanayi gruplarına göre incelendiğinde, enerji fiyatlarının ılımlı seyrettiği, enerji dışı gruplarda ise nispeten yüksek artışların sürdüğü gözlenmiştir. Bu görünüm altında, mevsimsellikten arındırılmış verilerle B ve C göstergelerinin aylık artış oranları devam eden zayıflama eğilimine rağmen Enflasyon Raporu öngörülerinin üzerinde kalmış, göstergelerin yıllık enflasyonları artış göstermiştir” denildi.

Raporun tamamı şu şekilde:

“Mart ayında tüketici fiyatları yüzde 3,16 oranında yükselmiş ve yıllık enflasyon 1,43 puan artarak yüzde 68,50 olmuştur. B ve C endekslerinin yıllık değişim oranları sırasıyla 1,58 ve 2,32 puan artarak yüzde 71,89 ve yüzde 75,21 olarak gerçekleşmiştir. Bu dönemde doğal gazın aylık tüketici enflasyonuna mekanik etkisi geçen ay olduğu gibi (0,02 puan) oldukça sınırlı kalmıştır.

Yıllık tüketici enflasyonuna katkılar incelendiğinde, bir önceki aya göre temel mallar, hizmet, enerji ve gıda gruplarının katkıları sırasıyla 0,71; 0,62; 0,09 ve 0,01 puan artmıştır. Öte yandan, alkol-tütün-altın grubunun katkısı geçen ay ile kıyaslandığında değişmemiştir.

Mevsimsellikten arındırılmış verilerle incelendiğinde, B ve C endekslerinin aylık artışları bir önceki aya kıyasla bir miktar gerilemiştir. Fiyat artışları B endeksini oluşturan gruplardan temel mal grubunda şubat ayına kıyasla bir miktar güçlenirken, işlenmiş gıdada belirgin olmak üzere işlenmiş gıda ve hizmet gruplarında yavaşlama kaydetmiştir.

Hizmet fiyatları artışı mart ayında yüzde 4,20 ile yavaşlamaya devam etmekle beraber kuvvetli seyretmiş, grup yıllık enflasyonu 2,12 puan artışla yüzde 96,48 olmuştur. Aylık bazda ulaştırma grubu fiyatları sınırlı bir miktar gerilerken diğer alt gruplarda belirgin fiyat artışları gözlenmiştir. Yıllık enflasyon ulaştırma alt grubunda gerilerken lokanta-otelde görece yatay seyretmiş, diğer alt gruplarda ise yükselmiştir.

Kiralar aylık bazda yüzde 6,33, haberleşme hizmetleri ise telefon görüşme ile internet ücretleri kaynaklı olarak yüzde 6,63 oranında artarak yüksek artış eğilimini sürdürmüştür. Kira alt grubunda yıllık enflasyon 3,02 puan artışla yüzde 123,95’e ulaşmıştır. Diğer hizmetler alt grubunda, eğitim ve sigorta fiyatları öne çıkmıştır. Özellikle eğitim hizmetlerinde aylık fiyat artışı özel okul ücretleri kaynaklı olarak şubat ayında olduğu gibi yüksek bir artış (yüzde 13,08) kaydetmiş ve bu grupta yıllık enflasyon yüzde 104,07 olmuştur.

Gıda fiyatları ile asgari ücret gelişmelerinin etkilediği lokanta-otel alt grubunda aylık artış oranı yüzde 3,95 ile önceki aya kıyasla yavaşlamıştır. Ulaştırma hizmetleri fiyatı karayolu ile şehirlerarası yolcu taşımacılığı (yüzde -8,36) ve havayolu ile yolcu taşımacılığı (yüzde -0,94) fiyatlarındaki düşüşler neticesinde aylık bazda sınırlı oranda gerileyerek hizmetlerin diğer alt gruplarından ayrışmıştır.

Temel mal grubu yıllık enflasyonu 2,46 puan artışla yüzde 56,46 olarak gerçekleşmiştir. Mart ayında yıllık enflasyon tüm alt gruplarda artış kaydetmiştir. Dayanıklı mal (altın hariç) fiyatları yüzde 3,04 oranında artmış, alt grup yıllık enflasyonu 2,13 puan artışla yüzde 61,11 olmuştur. Dirençli seyreden yurt içi talep ve döviz kuru gelişmelerinin etkilerinin hissedildiği dayanıklı mal grubunda mobilya sektörü fiyat artışları (yüzde 5,06) ile öne çıkarken bunu elektrikli ve elektriksiz ev aletleri (yüzde 3,00) ile otomobil kalemi (yüzde 2,53) izlemiştir. Diğer temel mallar alt grubunda fiyatlar yüzde 2,72 oranında yükselmiş, yıllık enflasyon 0,30 puan artışla yüzde 55,25 seviyesine ulaşmıştır. Alt grup aylık enflasyonunda kişisel bakım ürünleri ile konutun bakım ve onarımı ön plana çıkmıştır. Mart ayında giyim ve ayakkabı fiyatları bir önceki yılın aynı dönemindeki düşüşün aksine aylık yüzde 2,61 oranında artmış, alt grup yıllık enflasyonu 6,73 puanlık artışla yüzde 49,12’ye yükselmiştir.

Enerji fiyatları mart ayında yüzde 1,39 oranında yükselmiş, grup yıllık enflasyonu 1,37 puan artarak yüzde 37,32 seviyesinde gerçekleşmiştir. Türk lirası cinsi petrol fiyatlarındaki gelişmelerle akaryakıt fiyatları yüzde 1,70 oranında artmıştır. Tüp gazda fiyat artışları yüzde 7,06 ile önceki aya kıyasla güçlenirken, diğer kalemlerde fiyatlar ılımlı bir seyir izlemiştir.

Gıda ve alkolsüz içecekler grubu fiyatları mart ayında yüzde 3,40 oranında artmış, yıllık enflasyon 0,71 puan düşerek yüzde 70,41 seviyesine gerilemiştir. Yıllık enflasyon işlenmemiş gıdada yataya yakın bir

seyirle yüzde 84,14 oranında gerçekleşirken, işlenmiş gıdada 1,45 puan düşüşle yüzde 58,97 olmuştur. Mevsimsellikten arındırılmış verilerle, bir önceki ay sebze fiyatları öncülüğünde artan taze meyve sebze fiyatları bu ay ılımlı seyretmiştir. Diğer işlenmemiş gıda grubunda kırmızı ve beyaz et fiyatlarındaki artış önemli ölçüde güçlenerek bu grupta izlenen yüksek aylık enflasyonda (yüzde 8,92) belirleyici olmuştur. Böylelikle, işlenmemiş gıda aylık enflasyonu yüzde 5,57 oranında gerçekleşmiştir. İşlenmiş gıda grubu aylık enflasyonu ise yüzde 1,39 ile önemli ölçüde yavaşlarken, kırmızı et fiyatlarının etkilediği işlenmiş et ürünlerinde yüksek artışlar devam etmiştir.

Yurt içi üretici fiyatları mart ayında yüzde 3,29 oranında artmış, yıllık enflasyon düşük bazın da etkisiyle 4,18 puan yükselerek yüzde 51,47 olmuştur. Ana sanayi gruplarına göre incelendiğinde, enerji alt grubunda fiyatlar aylık bazda ılımlı seyrederken enerji dışındaki gruplar aylık yüzde 3,4-4,3 bandında artışlar göstermiştir. Aylık fiyat gelişmeleri sektörler bazında incelendiğinde, fiyat artışlarının genele yayıldığı izlenirken, metal cevherleri, diğer mamul eşyalar, basım ve kayıt hizmetleri, tekstil, gıda, kauçuk ve plastik ürünleri ile motorlu kara taşıtları öne çıkan alt gruplar olmuştur.”

Enerji sektöründe elektrik malzemesi üreten firmalar son bir yılda dolar bazında ortalama %71 prim yaptı. Elektrik üreten firmalarda ise yüzde 1,8 düşüş yaşandı.

Enerji sektöründe malzeme üreten firmalar kazandırırken, elektrik üretiminde bulunan şirketlerin getirileri negatifte kaldı. Son bir yılda enerji sektöründe faaliyet gösteren 9 elektrik malzemesi üreten şirketin getirileri dolar bazında yüzde 191’lere kadar çıktı. Sektörde sadece iki şirketin hisseleri dolar bazında kaybettirdi. 7 şirketin hissesi kazandırdı. Son bir yılda elektrik malzemeleri üreten şirketlerin hisselerine yatırım yapanların getirileri dolar bazında ortalama yüzde 71 oldu.

Borsaya yeni gelen elektrik malzemesi üreten firmalar yatırımcılar tarafından yoğun ilgi gören hisseler arasında yer alıyor. Ekos Teknoloji, Alves Kablo halka arz sonrası dolar bazında yüzde 100’ün üzerinde kazandırdı.

Enerji üretimi gerçekleştiren 29 şirketin ortalama değer kaybı dolar bazında 1,8 oldu. Yıllık bazda dolar bazında yüzde 20’nin üzerinde kazanç sağlayanlar Ak Enerji, Alfa Solar Enerji, Enerya Enerji, Cw Enerji, Mogan Enerji, Enerjisa Enerji ve Zorlu Enerji şirketleri oldu.

En zayıf performanslar

Sektörde son bir yıl içerisinde en zayıf performansı gösteren Pamel Elektrik oldu. Şirket hisseleri dolar bazında yüzde 68,12 kaybettirdi. Aksu Enerji hisseleri dolar bazında yüzde 68 geriledi. Hun Yenilenebilir Enerji ve Consus Enerji yüzde 45 düştü.

Temettü 25’te tek enerji şirketi

Temettü 25 Endeksi’nde yer alan şirketler içerisinde tek enerji şirketi bulunuyor. Bu şirket Enerjisa. Enerjisa’nın dolar bazında yıllık getirisi yüzde 26 oldu. Yatırımcılar büyüme ve temettü yatırımlarında öncü sanayi şirketlerini tercih ediyor.

PİYASALARIN NABZI

Borsada yatırımcıların radarında hangi hisseler var?

YÜKSELİŞTEKİLER

· Vestel (#VESTL): 3 haftalık yükseliş trendinde. Aşırı alım bölgesine girdi.

· Pasifik Teknoloji (#PATEK): Halka arzından bu yana %205 prim yaptı.

· Bigchefs (#BIGCH): Son 3 gündür fiyat ile hacimde artış yaşadı. 1 haftada %20 prim yaptı.

· Servet GMYO (#SRVGY): 1 Haftalık zirvesinde. 1 Haftalık dip fiyatına göre %11 getiri elde etti.

· Kuştur Kuşadası Turizm (#KSTUR): Son 1 haftalık zirvesinde. Yıllık seyirde %2273 prim yaptı.

DÜŞÜŞTEKİLER

· Meka Beton (#MEKAG): Son 1 aylık dibinde. 1 aylık periyotta %24 değer kaybetti.

· Konya Kâğıt (#KONKA): Son 1 aylık dibinde. 5 günlük hareketli ortalamasını aşağı yönde kesti.

· Bosch Fren Sistemleri (#BFREN): Son 1 aylık dibinde. 3 gündür fiyatı sürekli düşüş yaşadı.

· Bossa (#BOSSA): Son 5 gündür düşüş trendinde. 6 aylık periyotta %20 değer kaybetti.

· Doğan Holding (#DOHOL): 1 Haftalık dibinde. Son 1 haftalık zirvesine göre %7 değer kaybetti.

NE OLDU?

· Öncü dış ticaret açığı yüzde 10,3 düşüşle 7,52 milyar dolar olarak kaydedildi.

· Bankacılık Endeksi’nde gün içi yükseliş yüzde 3’ü aştı. TCMB döviz alımına döndü.

· Euro Bölgesi’nde Üretici Fiyat Endeksi (ÜFE), Şubat’ta aylık bazda yüzde 1 düştü.

· Yabancı payı 5 gündür sürekli artanlar: POLTK, TAVHL, ARCLK, TBORG, AEFES, EDIP, FROTO

· Yabancı payı 9 gündür sürekli azalanlar: AKSA, DOBUR, MGROS, SNPAM, DGATE, SARKY.

NE OLACAK?

· Çin piyasaları kapalı.

· 5 Nisan Cuma günü hazine nakit dengesi verileri İzlenecek.

· 5 Nisan Cuma günü ABD tarım dışı istihdam ve işsizlik oranı verileri yayımlanacak.

· FED Başkanlarının konuşmaları izlenecek.

· FONET, KLGYO, EUKYO, KARTN, TURGG, MAGEN, SAMAT, SONME, DENGE, TETMT 5 Nisan gün sonu itibari ile tedbir kalkacak.

ZEYNEP’E SOR

ŞANS MI, TERCİH Mİ

Şans; Araştırma yapılmaz, şansa güvenilir, tesadüfe bırakılır. Risklidir, kısa vadeli ve spekülatif yatırımlarda görülür.

Tercih; Bilinçli ve planlı strateji vardır. Araştırma ve incelemeyi gerektirir. Uzun vadeli yatırımlarda riski düşürür.

Portföyün yılbaşından bu yana enflasyonun üzerinde getiri sağlamış. Kendine haksızlık yapma

BES’te AZH, AEU ve AMZ fonlarını 3 aydır taşıyorum. Ancak hep zarar gözüküyor. Fon dağılımımı değiştirmeli miyim? Sabit getirili fon önerir misiniz?/Murat Karadağ

Murat, BES kapsamında tercihte bulunduğun fonlardan, Hisse Senedi EYF (AZH), Altın EYF (AMZ) ve Temettü Endeksi EYF (AEU)’nin her üçü de Allianz Emeklilik’e ait bulunuyor. Gördüğüm kadarıyla bilinçli şekilde tercihte bulunarak riskini hisse senedi ve altın arasında bölüştürmüşsün. Bununla birlikte hisse senedi ayağında biraz daha güçlü hisselere yer verebilmek adına Temettü Endeksi Fonunu dahil etmişsin. Uzun vadede alan seçiminde bir sorun görmedim. Bununla birlikte faizlerin yükseldiği bir ortamda sabit getirili fonlara da yer açmayı düşünmen yerinde bir yaklaşım.

Üç aydır bu fonlar elinde olduğuna göre yılın ilk günlerinde alım yapmış olmalısın. AZH, yılbaşından bu yana %24,72 prim yapmış görünüyor. Yılbaşından bu yana fonun gerçekleştirdiği bu performans altın, dolar ve BIST 100 Endeksinin üzerinde bulunuyor. Saydığım alternatifler aynı sürede sırayla %19,66, %8,75 ve %21,03 yükseldi. AEU bu sürede %25,57 yükselirken AMZ %19,60 prim yaptı. Eşit dağıtımda bulunduğunu kabul ederekten ortalama getirinin %23,3 olduğu söylenebilir. Bu da son üç ayda %15 olan enflasyonun üzerinde bir getiri anlamına gelir. Portföyün iyi bir getiri sağlamış.

Kapasitesine yakın çalışması kâr marjını güçlendiriyor. Geliri ise sınırlandırıyor

Brisa için 12 aylık tahminiz alabilir miyim?/Hasan Hüseyin Gül

Hasan, Brisa’nın performansını izlerken lastik sektöründeki genel trendleri ve ekonomik koşulları da yakından takip etmende yarar var. Lastik endüstrisi, otomotiv sektörüyle yakından bağlantılıdır. Otomotiv sektördeki gelişmelerin dolaylı olarak Brisa’nın performansına etkisi olacağını bilmelisin. Aynı şekilde sektör içindeki rekabet koşulları da takip edilmesi gereken bir diğer husus. Lastikle ilgili fren mesafesi, ses, dayanıklılık gibi kriterlerde fark yaratabilen ürünlere talep de daha güçlü olacaktır. Bu itibarla şirketlerin ar-ge harcamaları ileriye dönük ipucu verebilir.

Brisa İzmit ve Aksaray’da bulunan iki fabrikasında geçtiğimiz yıl sırayla %93 ve 98 kapasite ile çalıştı. Bir önceki yıla göre düşüş olsa da yüksek bir kapasiteyle çalıştığı görülüyor. Pazarın genelinde geçtiğimiz yıl adet bazında yenileme ve orijinal ekipman satışları arttı. Brisa’nın ise yenileme satışları artmadı ve hasılatta bir önceki yıla göre %1,36 düşüş yaşandı. Buna rağmen kârı %59 büyüdü. Veriler şirketin kapasitesinin sınırında çalışması nedeniyle fiyatta taviz verme ihtiyacı hissetmediğini gösteriyor. Bu durum kârı artırmaya olanak verse de gelirini sınırlandırıyor.

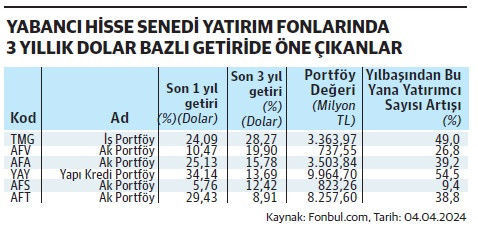

YATIRIM FONLARI

Dolar bazında yabancı fonlarda kazançlar Son 1 yılın güçlü yabancı fon getirileri

Global yatırım fırsatları yatırımcıların radarında. Özellikle teknoloji odaklı fonlar uzun vadeli seyirleri ile dikkat çekiyor.

Yabancı hisse senedi yatırım fonlarının getirisi son bir yılda dolar bazında yüzde 5,76 ile 34,14 arasında gerçekleşti. 3 yıllık bazda getiriler yüzde 28’e kadar çıktı. Bu fonların toplam portföy değeri 26,650 milyar TL oldu. En yüksek yıllık getiri dolar bazında Yapı Kredi Portföyün Yab. Tek. Sek. His. Sen. Fonu’nda (YAY) gerçekleşti. Fon, 9,964,70 milyon TL portföy büyüklüğü ile listede öne çıktı.

YATIRIM ARAÇLARI

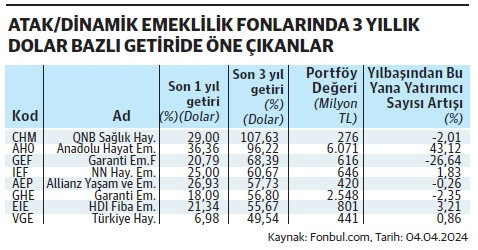

EMEKLİLİK FONLARI

Dinamik portföyler yatırımcıya cazip getiri sağlıyor Emeklilik fonlarında dolar bazında güçlü performanslar

Aktif emeklilik fonları dinamizmi yatırımcılara sunuyor. Atak ve dinamik türündeki emeklilik fonları kazançta uygun alternatifler sağlıyor.

Atak emeklilik fonlarında ilk 10 emeklilik fonunun yıllık getirileri yüzde 6,98 ile 36,36 arasında gerçekleşti. Bu fonların toplam portföy değeri 11,818 milyon TL oldu. En yüksek yıllık getiri ise Anadolu Hayat Emeklilik’in Atak Değer EYF fonunda (AH0) gerçekleşti.

AHO’nun statejisine baktığımızda; bu emeklilik fonunun, yönetimi esnek ve değişen piyasa koşullarına uyum sağlayabiliyor. Yatırım yapılacak varlıklar, risk ve getiri dengesi gözetilerek seçiliyor, öncelikle nakde çevrilebilir ve daha düşük risk taşıyanlar tercih ediliyor. Fonun portföyü, genellikle devlet ya da şirket tahvilleri, hisse senetleri, mevduat hesapları, kira sertifikaları, yabancı para birimleri ve diğer sermaye piyasası araçlarından oluşuyor. Atak ve dinamik fonlar benzer yatırım stratejileri ile hareket ediyor.

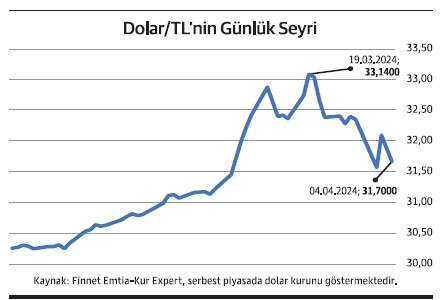

DÖVİZ PİYASASI

Dolar/TL zayıfladıkça TCMB rezerv biriktiriyor

TCMB 3 Nisan itibariyle döviz piyasalarında aktif bir görünüm sergilemeye başladı. Dolar/TL kurunun 31,90’ın altına inmesi ile TCMB dövizde alıma döndü.

TL’ye yönelik ilginin artması kurlarda gevşemeyi getiriyor. Dolar/TL kuru 31,88’e geriledi. Faizlerin yüksek seyri kuru baskılamaya devam eder.

TAHVİL

Ral Yatırım Holding, %78,97 yıllık bileşik faizden bono ihraç etti

Ral Yatırım Holding, 2 Nisan 2024 günü nitelikli yatırımcılara finansman bonosu ihraç etti. Toplam tutarı 200.000.000 TL olan bononun yıllık basit faizi %63, bileşik faizi ise yüzde %78,97’ye denk geliyor. 98 gün vadeli bononun vadeye isabet eden faiz oranı ise yüzde 16,92 olacak.

2 Nisan tarihli Gecelik Referans Faiz Oranı (TLREF) %52,20 seviyesinde bulunuyor. Ral Yatırım Holding’in çıkardığı bononun yıllık yüzde 63 basit faiz oranı Gecelik Referans Faiz Oranının yaklaşık 10,80 puan üzerinde bulunuyor. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında cazip bir seçenek olarak değerlendirilebilir. Bononun vade tarihi 10 Temmuz 2024.

ŞİRKET PANOSU/Şirket haberlerinde bugün önemli ne var?

TÜRK HAVA YOLLARI

Bakarsan kâr rekor seviyede. Ama 11 yıl oldu hâlâ temettü yok. Sebebi mi…

Türk Hava Yolları, 2023 yılı finansal sonuçlarını açıkladı ve 163 milyar TL ana ortaklık kârı elde ettiğini duyurdu. Ancak vergi mevzuatına göre bu kâr 11,9 milyar TL olduğu ve geçmiş yıl zarar toplamının da 41,6 milyar TL seviyesinde bulunduğu ifade edildi. Şirketin vergi mevzuatına göre oluşan kârı geçmiş yıl zararlarından fazla olduğu için bu yıl da nakit temettü ödemesi yapmayacak.

Uzun süredir nakit temettü ödemesinde bulunmayan Türk Hava Yolları, son nakit temettü ödemesini 2013 yılında gerçekleştirmişti. Şirket arada geçen 11 yıldan bu yana ne kâr payı ne de bedelsiz hisse verdi. Nakit temettü için vergi mevzuatına göre geçmiş yıl zararlarını kapatabilmesi şart.

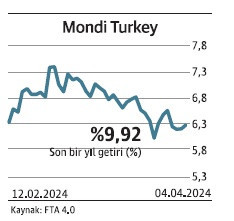

MONDİ TURKEY

Bedelliden geleni borç ödemede kullandı. Mali sağlamlık için gelir ve kâr artışı şart

Mondi Turkey, geçtiğimiz şubat ayında gerçekleştirdiği bedelli sermaye artırımı sonrasında, toplamda 704.964.172 TL nakit girişi sağladı. Bu işlemle şirketin çıkarılmış sermayesi 1.049.040.806 TL’ye yükseldi. Yapılan sermaye artırımından elde edilen fonun tamamı finansal borçların ana para, faiz ve diğer maliyetlerin ödemelerinde kullanıldı.

Bedelli sermaye artırımı ile gerçekleştirilen borç ödemesi neticesinde, şirketin mali sağlamlığı artmış oldu. Ancak devamının gelebilmesi için gelir ve kârını artırabilmesi gerekiyor. Firma son açıkladığı 2023 dokuz aylık dönemde ise hasılatını %5,79 geriletirken dönem kârı da %39,11 geriledi.

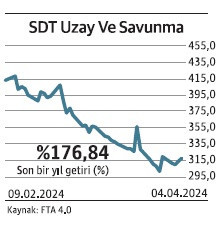

SDP UZAY VE SAVUNMA

İş ortaklığıyla Savunma Bakanlığından iş aldı. Sektördeki pozisyonunu güçlendirir

SDP Uzay ve Savunma, elektronik harp alanında Savunma Sanayii Başkanlığı ile toplamda 12.840.000 dolara bir sözleşme imzaladı. Anlaşma %50 iş ortalığı ile gerçekleştirilecek. SDP Uzay ve Savunma’nın bu iş ortaklığındaki payı 6.420.000 dolar olacak. Sözleşmenin 2025 yılı içinde tamamlanması planlanıyor.

Şirket açıkladığı 2023 dokuz aylık dönemde brüt satışlarını %95 artırarak 496,3 milyon TL’ye çıkardı. Satış dağılımına bakıldığında yurt içi ve yurt dışının dengeli bir paya sahip olduğu gözlenmekte. Söz konusu anlaşma şirketin gelecekteki büyüme potansiyelini destekler nitelikte olduğu kadar savunma sanayii sektöründeki pozisyonunu da güçlendirecektir.

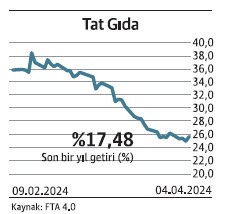

TAT GIDA

Dünya Gıda Programına doldu. 2 milyon dolarlık ilk sevkiyatını geçekleştirdi

Tat Gıda’nın sermayesinin %49,04’ünün Memişoğlu Tarım tarafından satın alınmasının ardından, Birleşmiş Milletler’e bağlı Dünya Gıda Programı’na (WFP) tedarikçi olarak katıldı. WFP, açlıkla mücadele eden topluluklara insani yardım amacıyla gıda sağlayan Birleşmiş Milletler’in bir organizasyonu.

Tat Gıda, organizasyona katılmasının ardından 2 milyon dolarlık ilk ürün sevkiyatını tamamladı. Bu yeni açılım, şirketin uluslararası alandaki prestijini artıracağı gibi gelir ve kârlılığını da desteklemesine olanak tanıyacak. Firma, son açıkladığı 2023 faaliyet döneminde enflasyon muhasebesine göre azaltmakla birlikte zarar yazdı.

ALVES KABLO

Proje bayiliği kapsamında sipariş aldı. Dokuz aylık verilere göre geliri de kârı da arttı.

Alves Kablo, yurtiçinde yerleşik iki firma ile proje bayiliği kapsamında toplam değeri 88.618.875 TL tutarında sipariş aldı. Tutar yaklaşık 2.744.851 dolara denk geliyor. Proje bayiliği kapsamında yapılan bu satış, şirketin ürün ve hizmetlerine olan talebin arttığı izlenimini veriyor.

Sözleşmenin detayları hakkında daha fazla bilgi verilmemiş olsa da, gelirlerini artırmaya yardımcı olması beklenmeli. Şirket son açıkladığı 2023 dokuz aylık dönemde hasılatını %220 oranında artırmayı başardı. Gelirdeki artış şirketin dönem sonu kârını %781 artırarak 160,78 milyon TL’ye çıkarmasına olanak tanıdı.

Ege Hazır Giyim ve Konfeksiyon İhracatçıları Birliği Yönetim Kurulu Başkanı Burak Sertbaş, hazır giyim sektörünü değerlendirdi. Sertbaş, 2024’ün kolay bir yıl olmayacağını, toparlanmanın ancak yıl sonunda gerçekleşeceğini söyledi.

Özlem SARSIN

Ege Hazır Giyim ve Konfeksiyon İhracatçıları Birliği 2023 Mali Genel Kurul toplantısını gerçekleştirdi. Birlik’in 2024 yılı tahmini bütçesi 52 milyon 950 bin lira olarak açıklandı.

Toplantıda bir konuşma yapan EHKİB Yönetim Kurulu Başkanı Burak Sertbaş, geçen yılın tüm dünyada yaşanan ekonomik daralma ve Türk ekonomisindeki kırılganlıklardan dolayı Türk ihracatçısı için zor bir yıl olduğunu söyledi. Sertbaş ayrıca yurt içinde finansmana erişim sıkıntısı, işçilik/enerji maliyetlerindeki artışlar, yüksek enflasyonun henüz kontrol altına alınamamış olması gibi nedenlerden dolayı 2024’ün de kolay bir yıl olmayacağını ifade etti.

Sertbaş, “Türkiye geneli hazır giyim ve konfeksiyon ihracatına bakıldığında işçilik/enerji maliyetlerindeki artışlar, Avrupa’daki durgunluk, Rusya-Ukrayna savaşının yaratığı belirsizliklerden dolayı önceki yıla göre yüzde 9 azalarak 19,2 milyar dolar olarak ihracat gerçekleştiğini belirten Sertbaş, “Bu ihracat tutarı ile sektörümüz 2023 yılında 19,2 milyar dolarlık ihracat değeri ve genel ihracat içindeki yüzde 8,7’lik payıyla; otomotiv sektörü ve kimyevi maddeler sektörünün ardından en fazla katkı yapan 3. sektör olmayı başardığımızı söyleyebilirim. Bölgemizin 2023 yılı konfeksiyon ihracatı bir önceki yıla kıyasla yüzde 9 azalarak 1,3 milyar dolar seviyesinde gerçekleşti.

2023 yılı sektörümüz için zor bir yıl oldu. 2023’ten devam eden problemlerle yeni yıla başladık, yüksek enflasyonun henüz kontrol altına alınamamış olması, dış talepte bir artış olmaması 2024’ün de kolay bir yıl olmayacağını gösteriyor. Bunun yanı sıra sektörde yaşanan sorunlar üretimi de olumsuz etkilemeye devam ediyor. İçerde yüksek enflasyondan dolayı maliyetlerimiz artıyor, kapasite kullanım oranımız yüzde 84’lerden yüzde yüzde 76,4 seviyelerine gerilemiş durumda” dedi.

“2024’ün ilk 6 ayını kaybettik”

Tüm bu gelişmeler ve kararlar ışığında sektörün 2024 yılının ilk 6 ayını kaybettiğini ifade eden Sertbaş, “ Yılın tamamını kaybetmeyi hiçbirimiz göze alamayız. Ana ihraç pazarımız Avrupa yılın ikinci yarısında ekonomik toparlanma yaşayacaktır diye umuyoruz, bu noktada biz de sipariş için hazır olmalıyız.

Tasarım gücümüz, esnek yapımızla kaybettiğimiz müşterileri geri kazanmalıyız. İçerdeki maliyet kaynaklı sorunları çözebilirsek, ihracatçı biraz rahatlarsa eski parlak dönemlerimize döneceğimize inancım tam. Sonuç olarak, sektörümüzün geleceği için umutlu olmalıyız. Birlik içinde, sorunlara çözüm bulabilir ve sektörümüzü daha güçlü bir konuma taşıyabiliriz. Hep birlikte, 2024’ü başarıyla tamamlayacağımıza inancım tamdır” diye konuştu.

2023 yılı ekim ayında iplik, kumaş, hazır giyim ürünlerinin ithalatına getirilen yüzde 10’luk ilave gümrük vergisi kararının hazır giyim ihracatçıları için durumu daha da zorlaştırdığını ve bu zorlukların 2024’ün ilk yarısında da işleri olumsuz etkileyeceğini tahmin ettiklerini vurgulayan Sertbaş, sektörde işler yolunda gitmesi halinde toparlanmanın yılın son çeyreğinde olmasını beklediklerini kaydetti.

İş dünyasından seçim sonrası için çağrı: Reformlara odaklanma zamanı

Türkiye’de pazar günü yapılan seçimle 5 yıl boyunca görev yapacak yerel yöneticiler belirlendi. İş dünyası temsilcileri, 1 yıl içinde Türkiye’nin 2 kez sandık başına gittiğine dikkat çekerek, “Artık önümüzdeki 4 yıl Türkiye’nin gündeminde seçim yok. Bundan sonra, uygulanmakta olan ekonomik programa ve reformlara odaklanılması gerektiğine inanıyoruz” dedi.

Türkiye’de 61 milyon 441 bin 882 seçmen, yerel yöneticilerini seçmek için pazar günü sandık başına gitti. Yapılan seçimle 5 yıl boyunca görev yapacak yerel yöneticileri belirlendi. 34 siyasi partinin katıldığı seçimlerde vatandaşlar 207 bin 848 sandıkta oy kullandı.

Seçimlerde 1 milyon 32 bin 610 genç de ilk kez oy verdi. İş dünyası, yerel seçimlerin tamamlanmasıyla birlikte Türkiye’nin ekonomi gündemine dönmesi gerektiğine inanıyor. 1 yıl içinde Türkiye’nin 2 kez sandık başına gittiğine dikkat çeken iş insanları, “Artık önümüzdeki 4 yıl Türkiye’nin gündeminde seçim yok. Bundan sonra Türkiye’nin uygulanmakta olan ekonomik programa ve reformlara odaklanılması gerektiğine inanıyoruz” açıklaması yaptı.

Türkiye Odalar ve Borsalar Birliği Başkanı Rifat Hisarcıklıoğlu: “4 yıllık seçimsiz dönem ülkemiz için bir fırsat”

31 Mart 2024 Mahalli İdareler Genel Seçimleri tamamlandı. Sonuçları ülkemize ve milletimize hayırlı olsun. Öncelikle, sandığa gidip oyunu kullanan, ülkemizin geleceğine ve demokrasiye sahip çıkan herkese teşekkür ediyorum. Seçilen Belediye Başkanlarını tebrik ediyorum. Yerel seçimlerin geride kalmasıyla, 4 yıllık seçimsiz bir dönem ülkemiz için önemli bir fırsattır. Ekonomide atılacak çok adım, yapılacak çok iş var. Tüm gücümüzle enflasyonla mücadeleye odaklanmalıyız. Enflasyonla mücadele para ve maliye politikası eşgüdümünde daha başarılı olacaktır. Fiyat istikrarı ve finansal istikrar ile öngörülebilirlik güçlenecektir.

Böylece teknoloji içeriği ve katma değeri yüksek yatırımlar artacaktır. Ülkemizin üretim gücünün korunması ve firmaların sürdürülebilirliğinin zarar görmemesi de önem arz ediyor. Yapısal reformlar konusunda etkin ve kararlı adımlar atmalıyız. Mesleki eğitim, istihdam politikaları, vergi reformu, yargının operasyonel etkinliğinin artırılması, kurumsal altyapının güçlendirilmesi, şehirlerimizin depreme direncinin artırılması, yeni sanayi havzalarının oluşturulması, kilit teknolojilerin ülkemize kazandırılması, yeşil ve dijital dönüşüme ülkemizin hazırlanması gibi birçok alanda reformlar bizi bekliyor.

Şimdi siyasi görüşümüz ne olursa olsun, milletimizin kararına saygı duyup, 86 milyon el birliği, akıl birliği ile aydınlık geleceğimize birlik ve beraberlik içinde yürüme zamanıdır. Cumhuriyetimizin ilk yüzyılında ürün ve pazar çeşitliliğinde en üst lige çıktık. Şimdi ikinci yüzyılında daha huzurlu, daha mutlu ve daha müreffeh bir Türkiye için daha çok çalışma zamanı.

İstanbul Ticaret Odası Başkanı Şekib Avdagiç: “Ekonomik programa odaklanılması lazım”

Türkiye bir seçimi daha aklıselim ve demokratik olgunlukla geride bıraktı. Sonuçlar İstanbul, Türkiye ve Türk milleti için hayırlı olsun. İş dünyası olarak Türkiye’nin bu seçimden sonra, uygulanmakta olan ekonomik programa odaklanması gerektiğine inanıyoruz. Önümüzdeki dönem, enflasyon ve yapısal reformların hayata geçirilmesi başta olmak üzere birçok sorunla kalıcı, sürdürülebilir ve rasyonel bir mücadele için çok iyi değerlendirilmelidir.

Bu sayede, çevresinde çatışma ve savaşların kol gezdiği Türkiye, daha da güçlenen ekonomisi ve demokrasisiyle güvenli bir liman olmayı sürdürecektir. İş dünyası olarak, üzerimize düşen sorumluluğun bilinciyle, tüm gücümüzle yatırıma, üretime, ihracata ve istihdama devam edeceğiz.

Ankara Sanayi Odası Başkanı Seyit Ardıç: “Yapısal reformların hayata geçeceği dönem başlasın”

Seçimin demokrasiye yaraşır, barışçıl ve güvenli koşullarda, huzurla gerçekleşmesi en büyük mutluluğumuz. Seçim sürecinin tamamlanmasıyla ülkemizde başta ekonomi olmak üzere; sosyal, eğitim ve hukuk alanında yapısal reformların gerçekleşeceği bir dönemin başlamasını temenni ediyorum.

Ankara Sanayi Odası olarak, yerel yönetimlerimizle iş birliğimizi daha da güçlendirerek, Başkentimizin ve ülkemizin ekonomik, sosyal ve kültürel gelişimi için çalışmalarımızı kararlılıkla sürdürmeye devam edeceğiz. Belediye Başkanlarımızın bugüne kadar olduğu gibi bundan sonra da, ‘Başkentin sanayiinden sanayinin ve teknolojinin başkentine’ hedefimize ulaşmada destek olmaya devam edeceklerine gönülden inanıyorum.

Ankara Ticaret Odası Başkanı Gürsel Baran: “Bu süreyi ülke olarak iyi değerlendirelim”

Şehirlerin gelişip kalkınmasında yerel yöneticilerin rolü çok büyük. Bugünden itibaren önümüzde seçimsiz 4 yılı aşkın bir süre var. Bu sürenin hem şehirlerimiz hem de ülkemiz için çok iyi değerlendirilmesi şart.

Enflasyon, cari açık ve mesleki eğitim başta olmak üzere Türkiye ekonomisinin ilerlemesinin önünde engel teşkil eden tüm sorunların çözülmesine ve kalıcı gelişmeyi sağlayabilmek için de vergi konusu başta olmak üzere yapısal reformların hayata geçirilmesine odaklanmamız gerekiyor. Ankara Büyükşehir Belediye Başkanı Sayın Mansur Yavaş ve İlçe Belediye Başkanlarımızı tebrik ediyorum.

Ankara’da ticari hayatın canlanması, sağlık başta olmak üzere turizm çeşitlerinin geliştirilmesi, havalimanına metro hattı başta olmak üzere ulaşımı kolaylaştıracak adımların atılması, iklim değişikliğine karşı şehrimizin yeşil dönüşümünün gerçekleştirilmesi ve Ankara’nın dünya başkenti haline gelmesi için atılacak olumlu adımları bekliyoruz. Bugüne kadar olduğu gibi bugünden sonra da Ankara’nın her alanda gelişimi için iş dünyası olarak üzerimize düşen sorumlulukları yerine getirmeye devam edeceğiz.

DEİK Başkanı Nail Olpak: “Seçimleri bitti artık işimize odaklanacağız”

Yerel seçimlerde milletimiz sandık başına gitti, vatandaşlarımız yine ülkemize yakışır demokratik bir ortamda özgürce oylarını kullandılar. Bu vesileyle yerel seçim sonuçlarının ülkemiz ve milletimiz adına hayırlı olmasını diliyorum. Seçilen Belediye Başkanlarını tebrik ediyor, seçildikleri bölgelerde güzel çalışmalar yapmalarını diliyorum Artık önümüzde seçim gündemini geride bıraktığımız çok önemli bir süreç var.

Türk iş dünyası temsilcileri olarak gayemiz; her zaman olduğu gibi ülkemizin kalkınmasına ve refahına katkı sunmak için daha fazla çalışmak, yarınlarımız için daha fazla katma değer üretmek olacak. Bu süreçte, başta enflasyonla mücadele olmak üzere, yapısal reformlar dahil atılacaktüm adımların bir an önce ve kararlılıkla yapılması geleceğimiz için çok önemli.

Ülkemizin ekonomik hedeflerine hızla ulaşması, küresel ticaretteki yükselişini sürdürmesi, gelişen sanayisi ile beraber daha fazla istihdam sağlaması ve refahın dengeli dağılımı amacıyla yatırımlarla birlikte istikrarlı ve dengeli büyüyen bir Türkiye için daha fazla çalışmaya devam edeceğiz. Dış Ekonomik İlişkiler Kurulu (DEİK) olarak, tüm dünyaya yayılmış 152 İş Konseyimizle küresel ticaretin kalbinin attığı her coğrafyada ticari diplomasi faaliyetlerimizi artırarak sürdüreceğiz.

Türk özel sektörünün gücünü dünyaya taşımak için gece gündüz demeden üretmenin, gönüllük esasıyla ülkesine değer katan üyelerimizle birlikte tek vücut olarak ülkemiz ve milletimiz için en iyisini yapmanın gayreti içinde olacağız.

TİM Başkanı Mustafa Gültepe: “Ekonomimizi güçlendirecek adımların atılmalı”

Türkiye büyük bir demokratik olgunlukla bir seçimi daha tamamladı. Seçmen 10 ay önceki Cumhurbaşkanlığı ve milletvekili genel seçiminin ardından bir kez daha sandığa giderek yerel yönetimler için tercihini yaptı. Öncelikle sonucun ülkemize ve milletimize hayırlı olmasını diliyorum. Sandıktan çıkan mesajın en iyi şekilde okunup, ekonomimizi güçlendirecek adımların atılacağına inanıyoruz.

İhracat Türkiye ekonomisi için lokomotif rolü üstleniyor. Önümüzde seçimsiz 4 yıllık dönemin ülkemiz ve ihracatımız açısından en iyi şekilde değerlendirileceğine ve 2028’de mal ihracatında 375, hizmet ihracatında da 200 milyar dolarlık hedefi yakalayıp geçeceğimize inanıyorum.

TÜSİAD: Hedefe ulaşmak İçin el birliğiyle çalışalım”

Demokrasinin temel unsurlarından yerel yönetim seçimlerini geride bıraktık. Görevlerine başlayacak belediye başkanlarımızı ve yerel yöneticilerimizi kutluyoruz. Yerel yönetimlere kentlerde tüm vatandaşlarımız için yaşam kalitesinin iyileştirilmesi, iyi yönetişim ve etkin hizmet sunumuna yönelik çalışmalarında başarılar diliyoruz.

Başta afet yönetimi olmak üzere tüm konularda merkezi yönetim ile yerel yönetimler arasında işbirliğinin güçlendiği bir dönem olmasını temenni ediyoruz. Yerel seçimlerin ardından ekonomimizi, demokrasimizi ve hukuk sistemimizi güçlendirecek yapısal reformlara hızla odaklanarak daha gelişmiş, saygın, adil ve çevreci Türkiye hedefine ulaşmak üzere elbirliğiyle çalışmalıyız.

Sabancı Holding Başkanı Güler Sabancı: “Normalleşme adımları kararlılıkla sürmeli”

31 Mart yerel seçimlerinin ülkemize ve milletimize hayırlı olmasını diliyorum. Seçimin galibi Türkiye demokrasisidir. Ülkemizin, bu seçimleri barış içerisinde tamamlamış olması hepimiz için memnuniyet vericidir. Değişen dünyada, iklim aciliyetiyle birlikte artık yerel yönetimlere düşen görev artmıştır.

Tüm seçilmişlerimizin bu görevlerinin bilincinde olması ve dünyadaki dönüşümü yakından takip etmesi, ülkemizin, şehirlerimizin ve vatandaşlarımızın yaşam kalitesini artırması için son derece önemlidir. Yerel seçimlerin geride kalmasıyla birlikte, önümüzde 4 yıllık seçimsiz bir dönem bulunuyor.

Bu kesintisiz dönem, enflasyonunu düşürmüş, makro dengelerini kurmuş, sürdürülebilir büyüme yoluna geri dönmeye hazır bir Türkiye ekonomisi için büyük bir fırsattır. Ülke olarak muazzam bir potansiyelimiz var. Bunu gerçeğe dönüştürebilmek için hepimize önemli görevler düşüyor. Mevcut ekonomik programa ve normalleşme adımlarına kararlılıkla devam etmeliyiz.

TGSD Başkanı Ramazan Kaya: “Hepimiz ekonomik istikrar bekliyoruz”

Yerel seçimlerin bitmesiyle önümüzde 4 yıllık seçimsiz bir dönem var. Bundan sonrasında hepimizin beklentisi istikrar. Özellikle ekonomik istikrar, finansal istikrar, mali istikrar. Birinci beklentimiz enflasyondaki istikrar. Seçimden sonra bunların biraz daha bir istikrara gireceğini düşünüyorum. Ama yaşayıp göreceğiz.

Döviz kurulundaki baskının kaldırılmasını, en azından döviz kurularının enflasyon oranında artmasını bekliyoruz. Döviz sonuçta bir amaç, bir enstrüman. Niye dövize sarılıyoruz? Bir kere pahalı olduğumuz için, pahalılığı biraz daha ucuzlaştırmak için. Çünkü enflasyondan dolayı işçilik fiyatlarımız arttı. Önceden İşçilik fiyatımız enflasyon kadar artıyordu.

Döviz de o kadar artıyordu. Döviz hatta onun üzerine çıkıyordu. O zaman kompanse ediyorduk ve işimize devam ediyorduk. Şimdi enflasyon yüzde 70’ler çıktı, işçilik maliyetleri onun üzerinde arttı. Ama döviz artışı bunun altında kaldı. Bu sefer de maliyetlerimiz arttı. O nedenle dövizde önümüzdeki dönem kısa vadede bir artış bekliyorum. Açıkçası, iyileşme sinyallerinden birisi de o olacaktır.

ORSİAD Başkanı Levent Çamur: “Kurun gerçek değerine ulaşması gerekiyor”

Bir yıl içinde ikinci kez sandık başına gidildi. Seçim süreçleri ülkeyi ekonomi gündeminden uzaklaştırdı. Seçim dönemi bitti, artık zaman; ekonomiye, ihracata, kalkınmış Türkiye’ye odaklanma zamanı. Tüm gücümüzü, enerjimizi işe güce vermek zorundayız.

Meşakkatli bir süreçten geçerken, herkesin elini taşın altına koyması gerektiğini görüyoruz. İş dünyası olarak bizlerin, vatandaşımızın, maaşlı çalışanların yanı sıra özellikle de kamunun ciddi fedakârlık yapmak zorunda olduğunu biliyoruz. Sürdürülebilir büyüme ve refah artışı hedefine ulaşmak için fedakârlık şart. Unutmayalım ki; daha çok üreterek enflasyonu düşürebilir, daha çok ihracatla cari açığımızı azaltabilir, yaratacağımız katma değer ile iş gücümüzü yukarılara taşıyabiliriz.

Öncelik; yatırım ortamının iyileştirilmesi, finansmana erişimin kolaylaştırılması, enflasyon kur makasının daraltılıp, enflasyon faiz dengesinin oturtulması olmalı. Kurun kademeli olarak gerçek değerine ulaşması önemli. Yine reel sektörün kredi ihtiyacı en üst düzeyde. Ancak faizler oldukça yüksek oranlara ulaştı. Sanayicinin krediye ulaşmasının yolu mutlaka açılmalı.

Türk İş Dünyası Konfederasyonu Başkanı Süleyman Sönmez: “Gerçek gündemimiz olan ekonomiye dönmeliyiz”

Seçim sonuçları, ülkemizin demokratik yapısının gücünü ve çeşitliliğini bir kez daha gözler önüne sermiştir. Geçtiğimiz yıl mayıs ayında yapılan genel seçimler ile iki turda tamamlanan Cumhurbaşkanlığı seçimleri ve şimdi geride bıraktığımız yerel seçimler dolayısıyla neredeyse 2022 yılından bu yana bir seçim atmosferinin ve ekonomisinin içinde yaşıyoruz.

Bu nedenle Cumhuriyetimizin 100. yılında, ülkemizin hak ettiği muasır medeniyetler seviyesinin gerisinde kaldık. Şimdi seçimler tamamlandı. Normal koşullar altında da dört yıl seçim olmayacak. O halde artık gerçek gündemimize dönmenin tam zamanıdır. Bizim gündemimiz artık çalışanlarımız, emeklilerimiz, çocuklarımız, barınma ve diğer ekonomik sorunlar nedeniyle kazandıkları üniversiteleri terk eden veya hiç gidemeyen gençlerimizdir.

Bizim gündemimiz geçtiğimiz yıl yaşadığımız deprem felaketi nedeniyle konteyner kentlerde yaşayan vatandaşlarımız, olası bir büyük depremde yalnızca bir şehrin değil ülke ekonomisinin de çökme riskinin bulunduğu İstanbul, gelişmişlik ve rekabetçilikte son sıralardan kurtulamayan Doğu ve Güneydoğu Anadolu illerimizdir. Bizim gündemimiz toplumsal cinsiyet eşitsizliği, iklim krizi, yeşil dönüşüm, dijitalleşmede Avrupa’daki rakiplerinin gerisinde kalan KOBİ’lerimiz, yanı başımızdaki savaşlar, ihracat pazarlarımızdaki durgunluk, mülteci sorunudur.

Sorunlarımızın büyük bir bölümü her ne kadar ekonomi kaynaklı gibi görünüyor olsa da ekonomideki yapısal dönüşüm ancak bağımsız yargı ve güçlü bir eğitim reformuyla mümkündür. Dolayısıyla ekonomik kalkınma için eğitime ve demokrasiye sarılmalıyız. Bunun için de hukuk devleti güçlendirilmeli, yargı bağımsızlığı güvence altına alınmalı, uluslararası normlara ve sözleşmelere uygun hareket edilmeli, eğitim sistemimiz, çağımızın gerektirdiği becerilere ve yetkinliklere uygun hale getirilmelidir.

BMD Başkanı Sinan Öncel: “Perakende sektörünün eli güçlendirilmeli”

Öncelikle seçim sonuçlarının ülkemize ve milletimize hayırlı olmasını diliyorum. Seçmen yüksek enflasyon ve hayat pahalılığı konusunda önemli bir mesaj verdi. 4 yıllık seçimsiz bir döneme girilmesi ekonomi yönetiminin elini rahatlatacak. Enflasyonla mücadele yeni dönemde en öncelikli gündem başlığı olacak. BMD olarak enflasyonla mücadeleye her türlü katkıyı vermeye devam edeceğiz. Ekonomi yönetiminin de son dönemde yüksek maliyet ve yüksek faiz kıskacında sıkışan perakende sektörünün elini güçlendirecek adımları atacağına inanıyoruz.

DIŞYÖNDER Başkanı Dr. Hakan Çınar: “4 yıl reformlar için fırsata dönüştürülmeli”

Yerel seçim sonuçlarının ülkemize hayırlı olmasını temenni ediyorum. Seçmenin enflasyon ve hayat pahalılığı konusundaki rahatsızlığını sandığa yansıttığı görülüyor. Sandıktan çıkan bu mesajın en iyi şekilde değerlendirileceğini düşünüyorum. Önümüzdeki aylarda kurun yukarı yönlü hareket edeceğini, faizlerin bir süre daha yüksek seyredeceğini ve kredi hacminin genişlemeyeceğini öngörüyorum. Elbette kalıcı çözüm için yapısal reformların gerçekleştirilmesi hayati önem taşıyor. Yapısal reformlar için seçimsiz 4 yılın fırsata dönüştürüleceğini ümit ediyorum.

Türkiye Ayakkabı Sanayicileri Derneği Başkanı Berke İçten: “İş dünyasının sesine daha çok kulak verilmeli”

Seçim sonuçlarının ülkemize ve milletimize hayırlı olmasını diliyorum. Seçmen ekonomik konulardaki rahatsızlığını sandığa yansıtmış gözüküyor. Önümüzde 4 yıllık seçimsiz bir dönem bulunuyor. Yeni dönemde iş dünyasının sesine daha çok kulak verilmeli. İş dünyası ile daha yakın çalışılacak bir sürecin başlamasını ve özellikle son dönemde rekabetçiliğini büyük ölçüde kaybeden ayakkabı endüstrimiz için bu sürecin en iyi şekilde değerlendirilmesini diliyorum.

Bahaş Holding CEO’su Abdüssamet Bahadır: “Kentsel dönüşümle ilgili çalışmalar hızlanmalı”

Toplumun tüm kesimlerinin gözü kulağı 31 Mart yerel seçimlerine çevrilmişken, nihayet demokrasinin en önemli göstergesi olan bir seçimi daha geride bıraktık. Bizler için yerel seçimler, genel seçimler kadar önem arz etmektedir. Ülke nüfusunun yaklaşık dörtte birini oluşturan İstanbul’un genel yönetime olan etkisini düşündüğümüzde yerel seçimlerin önemi bir kez daha ortaya çıkıyor. Bundan böyle İstanbul’un alt yapısı, yeni yatırımlar ve özellikle kentsel dönüşümle ilgili çalışmaların daha da ivmelenerek devam etmesini hem ülkemiz hem de sektörümüz açısından verimli olmasını diliyor ve bekliyorum.

İnsay Yapı Başkanı İhsan Çulhalık: “İhtiyaçlara cevap verecek yatırımlar bekliyoruz”

İstanbul dünyanın sayılı metropollerinden biri. Bu nedenle de sorunları da büyük, yapılacak çok iş var. Bu şehre hizmet etmek zor. O nedenle bugüne kadar yapılan hizmetleri daha da ileriye götürmelerini, gerek altyapı, gerek ulaşım, gerekse kentsel dönüşüm gibi öncelikli konularda ihtiyaçlara cevap verecek yatırımları yapmalarını bekliyoruz. Şehrimizi daha da güzelleştirmek ve İstanbul’a yaraşır bir seviyeye bir adım daha taşımak için hepimiz üzerimize düşen görevi yerine getirmeye hazırız.

Özyurtlar Holding Başkanı Tamer Özyurt: “İstanbul için partiler üstü bir yaklaşım önemli”

Her seçim öncesinde olduğu gibi bu seçim öncesinde de toplumun tüm kesimleri seçim tarihine odaklanmış, iş dünyası da yatırımlarını beklemeye almıştı. Nihayet seçimler gerçekleşti ve mevcut yönetim güvenoyu alarak yeniden seçilmiş oldu. Biz bu şehir için çok kritik öneme sahip olan Türkiye’nin en büyük ilçesi Esenyurt ve çevresine odaklanmış bir şirket olarak, gelişime yönelik tüm çalışmaların destekçisi olmaya devam edeceğiz. Bu güzel şehir için çalışmak, taşın altına elimizi koymak, katkı sunmak partiler üstü bir konu olarak hepimizin görevi olmalıdır.

İşletme Defterinden Bilançoya Geçiş

Sosyal medya platformlarında; “İşletme defterinden 2024 yıl başı itibarıyla bilanço usulüne geçen mükelleflerin enflasyon düzeltmesi yapmasına gerek yoktur, haliyle ilk geçici de enflasyon muhasebesi ile karşılaşacaktır.” şeklinde paylaşımlar gözlenmektedir.

Bu yanılgıyı da düzeltmek isteriz.

İşletme defteri esasında iken satışlarından dolayı 2024 yılı başından bilanço esasına geçen mükellefler, 2023 yılı gelir vergisi beyanlarını normal defter beyan sistemi (DBS) üzerinden gönderecek olup burada problem yoktur.

İşletme defterinden 2024 yıl başı itibarıyla bilanço usulüne geçen mükelleflerin durumuyla ilgili olarak V.U.K. 555 Seri No.lu Tebliğin Madde 8/(8) hükmünde; “Ancak, 31/12/2023 tarihi itibarıyla faal olup, 2024 takvim yılı veya sonrasında ilk defa bilanço esasına geçen mükellefler ilk düzeltme işlemlerini bilanço esasına geçtikleri tarih itibarıyla geçici 33 üncü madde ve bu Tebliğin üçüncü bölümüne göre; daha sonraki düzeltme işlemlerini de mükerrer 298 inci maddenin (A) fıkrası ve bu Tebliğin dördüncü bölümüne göre yapacaklardır. denilmektedir.

Bu hükme göre bilanço esasına geçilen tarih olan 01.01.2024 tarihi itibarıyla enflasyon düzeltmesi yapılacak ve bu düzeltme işleminde uzun süreden sonra ilk defa yapılacak enflasyon düzeltmesi hükümleri uygulanacaktır.

Örneğin; işletme defteri esasında iken satışlarından dolayı bilanço esasına geçen mükellef ilk açılış bilançosunda, mevcut stoğun maliyeti 100.000.-TL ise bu bilançoyu enflasyon düzeltmesi uygulayarak düzeltme sonucu bulunan 125.000.-TL üzerinden 01.01.2024 tarihli açılış bilançosunda gösterecektir.

Örneğe devam edelim; bu malı 5 Ocak 2024 tarihinde 145.000.-TL’na satarsa, yaptığı bu satışın kârını (145.000-100.000=) 45.000.-TL değil, bu yeni rakamı maliyet kabul ederek (145.000-125.000=) 20.000.-TL olarak hesaplayacaktır.

İlk geçici vergi beyannamesinde ise yapılacak enflasyon düzeltmesini sürekli yapılan enflasyon düzeltmesi hükümlerine göre yapacaklardır.

Yukarıdaki örnekte sözü edilen stok satılmamış ise taşıma katsayısının uygulanacağı düzeltmeye esas tutarı eski 100.000.-TL değil, açılış bilançosunda yapılan enflasyon düzeltmesi sonucu bulunan 125.000.-TL olacaktır.

1 Nisan itibariyle başlayan kurumlar vergisi beyan dönemi, herhangi bir uzatma olmazsa, 30 Nisan akşamı sona erecek. Beyan döneminin başlangıcında, beyannamenin hazırlanmasında dikkat edilecek bazı konuları tekrar hatırlatmanın tam zamanı.

Beyannamenin süresinde verilmesi

Beyannamenin yasal süresi içinde verilmesi birçok yönüyle önemli. Beyannamenin yasal süresinde verilmemesinin usulsüzlük cezası yanında başka sonuçları da olabiliyor. Vergiye uyumlu mükelleflere getirilen %5 vergi indirimi avantajını üç yıl için yok ediyor. Zararlı bir şirketin başka bir kuruma devredilmesi durumunda, devrolunan şirketin beyannamesinin zamanında verilmemiş olması, devralan kurumun devralınan zararı mahsup etmesi olanağını ortadan kaldırıyor. Örnekler çoğaltılabilir. İhmal etmemekte yarar var.

Beyannamenin tam olarak doldurulması

Beyannamede yer alan doldurulması gereken bütün alanlar mutlaka doldurulmalı. Özellikle istisnalara ve zararlara ilişkin satırların doldurulması önemli. Kazanç olmasına rağmen indirim ve istisnalardan yararlanılmamasının, bu hakları geri getirilemez şekilde yok etme olasılığı var. Kullanılmayan bazı hakların ne beyanname sonradan düzeltilerek ne de sonraki yıllarda kullanımı olanaklı olmayabilir.

Zarar mahsubunda şekil şartlarına dikkat

Geçmiş yıl zararlarının mahsubu, beş yıllık süre sınırlaması yanında beyannamenin tam ve doğru şekilde doldurulması koşuluna bağlı. Şekli koşullar nedeniyle, ileride geçmiş yıllara ilişkin zararların mahsubu konusunda sorun çıkabilir. Ayrıca, kazanç varsa zarar mahsubu mutlaka yapılmalı, sonradan düzeltmek kolay değil.

Taşınmaz ve iştirak hissesi satanlarda kazancın fona alınması

Kurumlar Vergisi Kanunu’nun 5. maddesinin birinci fıkrasının (e) bendinde yer alan hüküm gereği, bentte yer alan şartlar çerçevesinde;

– İştirak hissesi satışından elde edilen kazancın %75’i,

– Taşınmaz satışından elde edilen kazancın, taşınmazın 15 Temmuz 2023 tarihinden önce satışı halinde % 50’si, bu tarihten sonra satılması halinde ise %25’i,

kurumlar vergisinden müstesna.

Yasa gereği, satıştan elde edilen kazancın istisnadan yararlanan kısmının, pasifte özel bir fon hesabına alınması gerekiyor. 2023 yılında taşınmaz ve iştirak hissesi satışından elde edilen kazanç varsa ve istisnadan yararlanılacaksa, kazancın istisnadan yararlanan kısmının, beyannamesinin verildiği tarihe kadar pasifte özel bir fon hesabına alınması unutulmamalı.

Yurt dışı iştirak ve şube kazançları

Kurumlar Vergisi Kanunu’nun 5. maddesinin birinci fıkrasının (b) bendine göre;

– Yurt dışı iştirakin anonim veya limited şirket olması, en az %10 sahiplik, en az 1 yıl süre kesintisiz elde tutma, iştirak kazancının en az %15 fiili vergi yükü taşıması (bazı faaliyetlerde kurumlar vergisi oranında) ve kazancın beyanname verme süresinin sonuna kadar Türkiye’ye getirilmesi koşullarıyla yurt dışı iştirak kazancının tamamı,

– İştirak payını elinde tutan şirketin yurt dışı iştirakin ödenmiş sermayesinin en az % 50 sine sahip olması ve kazancın elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi koşullarıyla, yurt dışı iştiraklerden elde edilen iştirak kazançlarının % 50’si,

kurumlar vergisinden müstesna. Bu istisnalardan birincisi öteden beri vardı, ikincisi ise 28 Aralık 2023 tarihli Resmî Gazete’de yayımlanan 7491 sayılı Kanun’la geldi ve 1 Ocak 2023 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yürürlüğe girdi.

Öte yandan, Kurumlar Vergisi Kanunu’nun 5. maddesinin birinci fıkrasının (g) bendine göre; kazancın en az %15 vergi yükü taşıması (bazı faaliyetlerde bazı faaliyetlerde kurumlar vergisi oranında) ve beyanname verme süresinin sonuna kadar Türkiye’ye transfer edilmesi koşullarıyla, yurt dışı şube kazançları da kurumlar vergisinden müstesna.

Özetlediğim bu düzenlemeler gereği, 2023 yılında yurt dışı iştirak veya şube kazancı varsa, istisna koşullarının sağlanıp sağlanamadığına bir kere daha bakılmalı, halen getirilmediyse, söz konusu kazancın beyanname verme süresinin sonuna kadar Türkiye’ye transfer edilmesi sağlanmalı.

Yurtdışı inşaat işlerinden sağlanan kazançlar için kayıt

Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanarak Türkiye’de genel sonuç hesaplarına aktarılan kazançlar kurumlar vergisinden istisna.

İstisnadan yararlanmak için, yurt dışında yapılan kapsamdaki işlerden sağlanan kazançların Türkiye’ye getirilmesi zorunluluğu yok. Ancak kazancın Türkiye’de genel sonuç hesaplarına intikal ettirilmesi unutulmamalı.

Yenileme fonuyla ilgili iki konuya dikkat

Sabit kıymetlerin satışından elde edilen kâr, istenirse yeni sabit kıymet alımında kullanılmak üzere, satışın yapıldığı tarihi izleyen üçüncü yılın sonuna kadar bir karşılık hesabında bekletilebiliyor. Bunun için sabit kıymetin yenilenmesinin zorunlu olması veya işletmeyi yönetenlerce bu konuda karar verilmiş olması gerekiyor.

2023 yılında sabit kıymet satıp oluşan kârı yenileme fonuna koyacak kurumların iki işlemi yapmaları gerekiyor; yöneticilerin karar vermesi ve satıştan doğan kârın yenileme fonuna alınması. Daha önce yapılmadıysa, beyanname verme süresi içinde yapılması mümkün.

Dikkat çekmek istediğim bir başka konu, yenileme fonuna alınmış kârın zamanında kullanılmamış olması durumunda, satışın yapıldığı yılı izleyen üçüncü yılın kâr zarar hesabına eklenmesi gerektiği. Geçmişte ayrılmış yenileme fonu olanların konuya bakmalarında yarar var.

Şüpheli alacaklar için ilgili yılda karşılık ayırın, işi mahkemeye bırakmayın

Şüpheli alacak karşılığının ne zaman ayrılabileceği konusu açık değil. Gelir İdaresi alacak şüpheli hale geldiği yıl karşılık ayırabilirsiniz, sonraki yıllarda mümkün değil diyor. Son yıllarda verilen bazı yargı kararlarında, alacağın şüpheli hale geldiği yıl karşılık ayrılmadıysa, şüpheli olma durumu devam ediyorsa, sonraki yıllarda da ayrılabilir diyor. Ancak İdarenin görüşü paralelinde de eski tarihli çok sayıda karar var.

Önerim, siz bu tartışmaya mümkünse girmeyin, 2023 yılında şüpheli hale gelen alacaklarınız için bu yıl karşılık ayırın. İşi mahkemeye bırakmayın.

Bu arada, dava aşamasında olan alacaklarınızla ilgili dosyaları bir kere daha gözden geçirin, şüphelilik halinin devam ettiğinden ve davanın aktif olarak izlendiğinden emin olun.

Değersiz alacaklara ilişkin hesaplanan KDV’yi gelir yazmayı unutmayın

Değersiz hale gelen alacaklara ilişkin hesaplanan ve beyan edilen katma değer vergisi, alacağın zarar yazıldığı dönemde indirim konusu yapılabiliyor. Ancak şüpheli alacaklarla ilgili düzenleme çerçevesinde karşılık ayrılmak suretiyle gider olarak dikkate alınan KDV’nin indirim konusu yapılabilmesi için, kurumlar vergisi matrahının tespitinde gelir olarak dikkate alınması gerekiyor.

Daha önce karşılık ayırdığınız bir alacağın içinde bu alacağa ilişkin KDV tutarı da var ve bu alacak 2023 yılında değersiz alacak haline gelmişse, indirim konusu yapılan KDV tutarının gelir olarak dikkate alındığından emin olun.

Faiz indirimine ilişkin banka dekontu

Kurumlar Vergisi Kanunu’nun 10. maddesinde yer alan düzenleme çerçevesinde, nakit sermaye artışı yapan kurumlar, faiz indirimi yapılabiliyor.

Konuyla ilgili olarak 1 seri no.lu Kurumlar Vergisi Kanunu Genel Tebliğinde;

– İndirimden faydalanmak isteyen sermaye şirketlerinin, sermaye artırımı tutarının nakit olarak şirketin banka hesabına yatırıldığına ilişkin olarak ilgili banka şubesi tarafından onaylanmış banka hesap özetini kâğıt ortamında veya elektronik ortamda kurumlar vergisi beyannamesi verme süresi içerisinde vergi dairelerine ibraz etmeleri gerektiği,

– Ayrıca, indirimden faydalanmak isteyen sermaye şirketlerinin, nakdi olarak artırdıkları sermaye ile indirime konu edecekleri tutara ilişkin bilgileri, kurumlar vergisi beyannamesi ekinde bildirmeleri gerektiği,

açıklaması yer alıyor.

Kurumlar vergisi beyannamesinin ekinde yer alan tablonun, indirimden yararlanılan her yıl doldurulmasında bir tereddüt yok. Ancak sermaye artışından gelen nakdin banka hesabına fiilen yatırıldığına ilişkin banka dekontunun her yıl gönderilip gönderilmeyeceği konusunda farklı görüşler var. Bence nakdin banka hesabına yatırıldığına ilişkin dekontun bir defa gönderilmesi yeterli. Aynı dekontun indirimden yararlanılan her yıl yeniden gönderilmesinin bir açıklaması yok. Zaten vergi dairesinde olan bir dekontun her yıl tekrar tekrar gönderilmesinin bir fonksiyonu da yok. Ancak yukarıda özetlediğim tebliğ açıklamasında bir defa gönderilmesi yeterli denmediği için uygulamada sorun olabiliyor.

Bu arada bir hatırlatma yapayım. 2023 yılı indiriminde dikkate alınacak faiz oranı %53,11.

Bilindiği üzere 3218 Sayılı Serbest Bölgeler Kanunu’nun 5810 sayılı Kanunla değişik geçici 3’üncü maddesi uyarınca serbest bölgelerde faaliyette bulunmak üzere ruhsat almış mükellefin; Bu bölgelerde gerçekleştirdikleri faaliyetleri dolayısıyla elde ettikleri kazançları, gelir ve kurumlar vergisinden müstesnadır.

Yine bu bölgelerde üretilen ürünlerin FOB bedelinin en az % 85 ‘ini yurt dışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler de gelir vergisinden müstesnadır.

Bu aşamada bir süredir idare tarafında tartışma yaratan yorum ise, hammaddeyi bedelsiz alan firmaların yaptığı faaliyetin üretim sayılmamasıdır.

Maliye Bakanlığı’nca yayınlanan (1) seri no.lu Kurumlar Vergisi Genel Tebliği’nin imalat faaliyetlerine uygulanacak kurumlar vergisi istisnası ile ilgili 5.12.3.7.1 no.lu maddesinde serbest bölgede fason olarak imal ettirilen ürünlerin satışından elde edilen kazançların istisna kapsamında değerlendirilmeyeceği belirtilmiştir.

Aynı tebliğde ayrıca; Serbest Bölgeler Kanununun geçici 3 üncü maddesinin ikinci fıkrası uyarınca, serbest bölgelerde faaliyet gösteren mükelleflerin imal ettikleri ürünlerin satışından elde ettikleri kazançların gelir veya kurumlar vergisinden istisna edilebilmesi için aşağıdaki 3 belge ve listenin varlığı aranışmıştır;

– Bölgelerde “imalat” faaliyetinde bulunmak üzere alınmış ruhsatın bir örneği,

– Sanayi sicil belgesi ve kapasite raporunun bir örneği,

– İmalat faaliyetinde kullanılacak araç parkını gösteren bir liste

Yine Maliye Bakanlığı’nca yayınlanan ve serbest bölgelerde istihdam edilen personelin ücretlerine ait gelir vergisi istisnasını konu alan (1) seri no.lu 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği’nde aynen aşağıdaki açıklamalara yer verilmiştir;

“………….

Yurt içinden serbest bölgeye fason imalat kapsamında getirilen veya dahilde işleme rejimi kapsamında yurt dışından bölgeye getirilen maddelerin bölge içinde çeşitli işlemlere tabi tutulduktan sonra ülke içine geri gönderilen veya bu ürünlerden yurt dışına ihraç edilen ürün bedelleri, % 85 ihracat tutarının hesaplanmasında dikkate alınmayacaktır. Bölgedeki işletmelerin fason imalat yanında ayrıca bölge içinde üretim ve ihracat yapmaları durumunda ise, Kanunda belirtilen şartları taşıyıp taşımadıklarının tespitinde fason imalat dışında üretim yapılan ve ihraç edilen ürün bedelleri dikkate alınacaktır.

……………”

Bu noktada sorulması gereken soru fason imalat nedir? Yasa da tanımı olmamasına rağmen idare çok detaya girmeden, üretimde bedelsiz alınan bir hammadde olması durumunda üretimi fason saymakta ve hem ücretler üzerindeki gelir vergisi stopaj istisnasını hem de kurumlar vergisi istisnasını tartışmaya açmaktadır. Bu konuda oluşan bir ihtilafta, serbest bölgede “fason üretim” yaptığı iddiası ile cezaya muhatap olan mükellefle ilgili olarak Danıştay 9. Daire aşağıdaki kararı vermiştir;

“Olayda, davacının serbest bölgede gerçekleştirdiği faaliyetin imalat kapsamında değerlendirilmesinin mümkün olmadığı gerekçesiyle, işçilerin ücretlerinden kesilip ödenen gelir (stopaj) vergisinin ret ve iadesi talebiyle yapmış olduğu başvurunun reddedildiği görülmüş ise de, istisnayı düzenleyen Yasada; imalat faaliyetinin hangi yöntemle yapılacağına ilişkin düzenleme bulunmaması, Yasa’nın öngörmediği bir sınırlamanın tebliğ ve dava konusu işlemle belirlenmesinin Anayasanın 73. Maddesinde yer alan ‘vergilendirmede kanunilik ilkesine’ aykırılık oluşturması nedeniyle” denilerek idari işlem iptal edilmiştir (Dan. 9. Daire 15.10.2018, E:2018/1187, K:2018/6263.)

Bize göre de, sadece hammaddeyi bedelsiz aldığı gerekçesiyle yapılan işlemleri imalat saymamak son derece yüzeysel bir değerlenmedir. Bundan daha da önemlisi, yasa hükmü aynı iken, özelge veya vergi dairesi kararları ile vergisel tabanı genişleten uygulamalar olması girişimcileri ürkütmekte, özellikle yabancı sermaye tarafında ciddi tereddütler oluşturmaktadır.

Kamu otoritesi tabi ki, kamu çıkarının gerektirdiği her tür düzenleme ile vergisel tabanı genişletici düzenlemeler yapabilir. Ancak özelge ve vergi dairesi işlemleri ile yasada açık hüküm yok iken, hak kaybına yol açan, ilave vergi ödenmesine yol açan uygulamalardan kaçınılmasının kamu çıkarı açısından daha faydalı olacağını düşünmekteyiz.

Hastane muhasebesi, bir hastanenin finansal durumunu ve işletme sonuçlarını tespit etmek amacıyla yararlı olan tarihsel ve öngörülen ekonomik verileri toplayan, ileten ve yorumlayan özel bir muhasebe sistemidir. Bir hastanenin faaliyetleri ile ilgili faydalı bilgiler, tarihsel olaylar öngörülen istatistiksel bir formla sunulur.

Hastaneler kar amacı gütmeyen kurumlar olduğu için, kamu sermayesine sahip değillerdir. Elbette bir hastane bazı kanunlar uyarınca isterse hesaplarını koruyabilir.

Genel olarak hastane gelirini, abonelikler, bağışlar, vakıflardan gelen paralar, devletten alınan hibe oluşturur. Ayrıca hasta ücretleri, ameliyat paraları, özel tedavi, özel ilaçlar gibi başka gelirler de olabilir. Gelirler için ayrı kayıtlar tutulmalı ve günlük toplam da hesap edilmelidir.

Hastane muhasebesi, sağlık işletmesi dışındaki kurumlara gelir ve giderler başta olmak üzere hastanenin finansal yapısını açıklamayı amaçlayan özel bir muhasebe türüdür. Sağlık hizmetleri sürekli değişen yasa ve koşullara sahiptir.

Sağlık hizmetleri endüstrisinde, kalitesiz muhasebe hastanenin karına zarar verecek çok fazla riski de beraberinde getirir. Bu nedenle uygun muhasebe ve defter tutma hastanelerin mali sağlığının ve performansının ayrılmaz bir parçasıdır.

Hastane Muhasebesi Nasıl Yapılır ?

Hastane muhasebesi yapımı, farklı türde raporlar ve bilgiler içerir. Genel bilgiler, kar ve zarar hesabı veya gelir ve gider hesabı olarak bilinen mali tablo ve bilanço yardımıyla sunulur. Bu muhasebede 2 temel bilgi türü mevcuttur.

Bilanço; hastanenin finansal durumu ile ilgili bilgileri raporlar. Bilanço hastanenin varlık ve yükümlülükleri açısından bir ölçüdür. Bilanço formu içerisinde varlıkların, yükümlülüklerin ve net değerlerin mali durumu gösterilir.

Gelir ve gider tablosu; faaliyet sonuçlarına ilişkin bilgileri raporlar. Hastanenin önceki yıllar ile içerisinde bulunulan yılın bütçe karşılaştırmasını yapar. Tablonun içerisinde sermaye harcamaları, gelir giderler ve ayarlamalar bulunur. Ayarlamalar içerisinde devletten alınan hibe, silinen hasta hesaplarından tahsilat, ertelenmiş giderler gibi kalemler bulunabilir.

Hastane muhasebesi defterinde bilanço ve gelir gider tablosu dışında, abonelik kaydı da tutulur. Bu, bağış ve abonelik gibi tahsilatların kaydedilmesi için tutulur. Ayrıca ek olarak yatırım defteri de tutulabilir. Bu deftere ise yatırım türleri, bunların alım satımı, alınan faizi gibi durumlar kayıt edilir.

Genel olarak bir hastanenin gelirlerini vakıflardan ve özel kişilerden gelen bağışlar, abonelikler, hükümetten alınan hibeler oluşturur. Ayrıca hasta ve ameliyat ücretleri, özel tedavi ve ilaçlar gibi gelirler de olabilir. Benzer şekilde bir hastanenin giderlerini ise hayır işleri, tıbbi yardımlar, kira, baskı ve kırtasiye işlemleri oluşturur. Hastane muhasebesi bu gibi durumları kayıt altına almak için önemidir.

Gelir ve gider tablosu ve bilanço için ayrı ayrı defterler tutulmalıdır. Ayrıca bağış, abonelik ve tahsilatların tutulduğu Abonelik Kaydı defteri ve alım satımların, yatırımların bulunduğu Yatırım defteri de tutulmalıdır.

Hastaneler, mali performansı gösteren mali raporlar ve belgeler hazırlamalıdır. Bu raporlar, nakit akışlarını, bilançoları ve işlem tablolarını, net varlıklardaki değişiklikleri içermektedir. Performans raporlama, hastane mütevelli heyetleri, üst düzey yöneticiler ve genel halk için önemli bilgiler sağlar.

Hastane muhasebesi yapımı iki başlıkta incelenebilir: Bilanço ve Gelir – Gider. Bilanço; hastane finansal durumunu raporlar. İçerdiği bilanço tablosu ise varlıkların ve net değerlerin mali durumlarını gösterir.

Gelir – gider tablosu ya da beyanı; aya ay ve yıl yıl hastanenin para akışını raporlar. Bu rapor karşılaştırması kolay olacak şekilde düzenlenmelidir. Gelir gider tablosunun alt başlığı olan sermaye harcaması, arazi, bina, mobilya ve ekipman alımı için yapılan tüm harcamalardır. Bu harcamanın faydası uzun vadelidir.