BOBİ FRS Hakkında

“Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı” (BOBİ FRS) ilk olarak 29 Temmuz 2017 tarihli ve 30138 Mükerrer sayılı Resmî Gazetede(1) yayımlanmış ve 01 Ocak 2018 tarihi itibarıyla yürürlüğe girmiştir. Bu standart bağımsız denetime tabi olmakla birlikte Türkiye Finansal Raporlama Standartlarını (TFRS) uygulamayan işletmelerin finansal raporlama çerçevesini oluşturmaktadır.

BOBİ FRS, TFRS ile karşılaştırıldığında uygulaması daha basit ve anlaşılabilirliği yüksek olan bir standart setidir. Bununla birlikte BOBİ FRS başka bir standart setine ihtiyaç duyulmadan finansal tabloların hazırlanmasına imkân vermekte ayrıca, bağımsız denetime kıstas teşkil edecek bir finansal raporlama çerçevesinin taşıması gereken özellikleri karşılamaktadır.

BOBİ FRS, 27 bölümden oluşmakta olup; ilk bölüm finansal tabloların sunumuna ilişkin genel kuralları, finansal tablolar aracılığıyla sağlanan bilgilerin taşıması gereken özellikleri ve finansal tabloların asgari içeriğini ele almaktadır. Ayrıca bu bölümde işletmelerin esas alacakları tablo formatlarına yer verilmektedir. Diğer bölümler ise TFRS’de olduğu gibi belirli işlem ve olaylar ile ilgili muhasebeleştirme ve ölçüm hükümlerini düzenlemektedir. Bunun yanı sıra, finansal tablo dipnotlarının işletmeler tarafından kolaylıkla hazırlanmasını teminen yapılması gereken dipnot açıklamalarına BOBİ FRS’de ayrı bir bölümde yer verilmiştir.

BOBİ FRS ayrıca, ülkemizin Avrupa Birliği (AB) mevzuatına uyum sağlanması amacına uygun olarak AB’nin 2013/34 sayılı Muhasebe Direktifi(2) hükümleriyle de tam uyum göstermektedir. BOBİ FRS’de, AB Muhasebe Direktifindeki “önce küçükleri düşün” (Think Small First) yaklaşımı muhafaza edilerek orta büyüklükteki işletmeler için genel olarak maliyet esaslı bir finansal raporlama öngörülmüş; büyük işletmelere yönelik ise ilâve yükümlülükler getirilmiştir.

BOBİ FRS’de büyük boy işletmeler için ilave yükümlülükler getirildiğinden, BOBİ FRS’ye ilişkin düzenlemede, bağımsız denetime tabi şirketlerin belirlenmesinde kullanılan ölçütler esas alınarak AB Muhasebe Direktifine uyumlu bir şekilde büyük boy işletme tanımı da yapılmaktadır.

BOBİ FRS 2021 Sürümü

BOBİ FRS’nin ‘2017 Sürümü’ yürürlüğe girdiği tarihten itibaren uygulayıcılardan alınan geri bildirimler, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun (KGK) inceleme çalışmaları, Elektronik Finansal Raporlama (EFR) sistemine yüklenen finansal tabloların gözden geçirilmesi ve diğer paydaşlardan gelen görüşler çerçevesinde BOBİ FRS 2017 Sürümünün bazı hükümlerinde iyileştirme yapılması ihtiyacı görülmüş ve bu iyileştirmelerle bölümler arasındaki uyumun artırılması ve açıkça düzenlenmeyen hususların netleştirilmesi amaçlanmıştır. Bu kapsamda KGK içinde yapılan çalışmalar sonucu güncellemelere yönelik hazırlanan taslak metin 09 Aralık 2020 tarihinde ilgili kurum ve kuruluşlar ile kamuoyunun görüşüne açılmış ve gönderilen görüşler çerçevesinde taslak metne nihai hali verilerek BOBİ FRS 2021 Sürümü hakkında Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulu Kararı 30 Mart 2021 tarihli ve 31439 Mükerrer sayılı Resmî Gazetede(3)yayımlanmıştır.

BOBİ FRS Kapsamında Finansal Tablolara İlişkin Genel Hükümler

Finansal tabloların amacı, işletmenin finansal durumu, finansal performansı ve nakit akışları hakkında ilgili tarafların alacakları kararlarda faydalı olacak nitelikte finansal bilgi sunmaktır. Finansal tablolar ayrıca, yöneticilerin işletmenin kaynaklarını ne etkinlikte kullandıklarını gösteren bilgiler sağlar.

Finansal tablolar asgari olarak aşağıdakilerden oluşur:

(a) Finansal Durum Tablosu,

(b) Kâr veya Zarar Tablosu,

(c) Nakit Akış Tablosu,

(ç) Özkaynak Değişim Tablosu

Ve önemli muhasebe politikalarını ve diğer açıklayıcı bilgileri içeren dipnotlar.

Finansal Durum Tablosu, işletmenin finansal durumu hakkında bilgi vermek üzere hazırlanan ve işletmenin belirli bir tarihteki varlık, yükümlülük ve özkaynaklarını gösteren tablodur.

Kâr veya Zarar Tablosu, işletmenin finansal performansı hakkında bilgi vermek üzere hazırlanan ve işletmenin raporlama dönemine ilişkin gelir ve giderleri ile bunların net sonucunu gösteren tablodur.

Özkaynak Değişim Tablosu, Finansal Durum Tablosunda yer alan özkaynak kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur. Özkaynak Değişim Tablosu, işletmenin finansal performansının sonucu olarak finansal tablolara yansıtılan gelir ve giderler ile işletme ortaklarının yaptığı katkılar ve ortaklara yapılan dağıtımlar sonucu özkaynaklarda meydana gelen değişimleri sunmayı amaçlar.

Nakit Akış Tablosu ise, “Nakit Akış Tablosu” bölümünde yer alan hükümler uyarınca hazırlanır.

Finansal tablolar BOBİ FRS hükümlerine uygun olarak, açık ve anlaşılır bir şekilde sunulur. Finansal tabloların söz konusu Standart hükümleriyle tam olarak uyumlu olduğu dipnotlarda açık bir şekilde belirtilir.

Finansal tablolar; işletmelerin varlıklarını, yükümlülüklerini, özkaynaklarını, faaliyet sonuçlarını ve nakit akışlarını gerçeğe uygun bir biçimde yansıtacak şekilde sunulur. Gerçeğe uygun sunumun sağlanması açısından anılan Standart hükümlerinin uygulanmasının yeterli olmadığı değerlendirildiğinde, bu amacın sağlanması için gerekli görülen ek bilgiler finansal tablo dipnotlarında verilir.

İşletmelerin söz konusu Standardın hükümlerine uygun olarak ve gerektiğinde ilave açıklamaları da yaparak finansal tablolarını sunması durumunda gerçeğe uygun sunumun sağlandığı varsayılır. Ancak mezkûr Standardın herhangi bir hükmünün uygulanmasının gerçeğe uygun sunum amacıyla çelişki yaratacak şekilde yanlış bir uygulamaya yol açacağının düşünüldüğü çok nadir durumlarda, söz konusu hüküm uygulanmaz. Bu durumda dipnotlarda aşağıdakiler açıklanır:

(a) Uygulanmayan hüküm,

(b) Hükmün uygulanmamasının nedeni,

(c) Uygulanmayan hüküm yerine benimsenen uygulamanın niteliği ile işletmenin varlıklarına, yükümlülüklerine, finansal durumuna ve faaliyet sonuçlarına etkisi,

(ç) Uygulanmayan hüküm dışında anılan Standardın diğer hükümlerine uygun hareket edildiği.

BOBİ FRS’nin 14’üncü Bölümü: Maddi Olmayan Duran Varlıklar

Bu bölümde, maddi olmayan duran varlıklara ilişkin muhasebe ilkeleri düzenlenmektedir. Bu kapsamda maddi olmayan duran varlıkların ilk kayda alınması, defter değerlerinin belirlenmesi, bu varlıklar ile ilgili itfa paylarının hesaplanması ve değer düşüklüğü konuları ele alınmaktadır.

Maddi Olmayan Duran Varlıklar başlıklı bölümün kapsamı şöyledir:

Maddi olmayan duran varlık, fiziksel niteliği bulunmayan ancak tanımlanabilir nitelikteki parasal olmayan varlıktır.

- Varlığın ayrılabilir olması (diğer bir ifadeyle işletmeden ayrılabilme veya bölünebilme özelliğine sahip olması ve bir sözleşme, tanımlanabilir varlık veya yükümlülükle birlikte ya da ayrı olarak satılabilir, devredilebilir, lisans altına alınabilir, kiralanabilir ya da takas edilebilir olması) veya

- Varlığın sözleşmeye bağlı haklardan ya da diğer yasal haklardan kaynaklanması (söz konusu hakların işletmeden ya da diğer hak ve mükellefiyetlerden ayrılabilir ya da devredilebilir olması zorunlu değildir),

özelliklerinden herhangi birine sahip bir varlık tanımlanabilir niteliktedir.

Bu bölüm, iş birleşmeleri sonucu ortaya çıkan şerefiyeye, finansal varlıklara ve işletmenin olağan faaliyetleri kapsamında satış amacıyla elde tuttuğu maddi olmayan duran varlıklara uygulanmaz. İş birleşmesinde ortaya çıkan şerefiyenin kayda alınma ve ölçüm hükümleri “İş Birleşmeleri” bölümünde ele alınmıştır. İşletmenin olağan faaliyetleri kapsamında satış amacıyla elde tuttuğu maddi olmayan duran varlıklar

“Stoklar” bölümü uyarınca kayda alınır ve ölçülür.

Madenler üzerindeki haklar ve maden kaynakları bu bölüm kapsamında maddi olmayan duran varlık olarak değerlendirilmez. Niteliğine göre maddi olmayan duran varlık olarak sınıflandırılan arama ve değerlendirme varlıklarının sonraki ölçümüne (değer düşüklüğü hükümleri hariç) bu bölümün ilgili hükümleri uygulanır.

Bir varlık maddi ve maddi olmayan unsurları birlikte içerebilir. Bu durumda varlık için hangi unsurun daha önemli olduğuna karar verilerek ilgili varlık maddi duran varlık ya da maddi olmayan duran varlık olarak kayda alınır.

Maddi Olmayan Duran Varlıklar başlıklı bölüm “14.1-14.37” paragraflarından müteşekkildir. Bununla birlikte KGK tarafından anılan Bölüme “14.38-14.47” paragraflarını içeren ‘Kripto Varlıklara İlişkin Özel Hususlar’ başlıklı yeni bir hükmün eklenmesi ile ilgili bir taslak hazırlanarak 02 Nisan 2024 tarihine kadar KGK’nin internet sitesi nezdinde kamuoyu görüşüne açılmıştır(4).

‘Kripto Varlıkların Ölçümü, Sunumu ve Söz Konusu Varlıklar İçin Dipnot Açıklamalarına İlişkin BOBİ FRS’de Yapılan Değişiklikler [Taslak]

Anılan taslak metne göre, Kripto Varlık, dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen maddi olmayan varlıkları ifade eder.

Kripto varlıklar, münferit ve konsolide finansal durum tablolarına ilişkin formatlarda “Maddi Olmayan Duran Varlıklar” başlığının altına ‘Dijital Varlıklar’ alt başlığı ile derç edilmiştir.

Kripto Varlıklara İlişkin Özel Hususlar

Bu başlıkta yer alan özel hususlar; elde bulunduran açısından kripto varlıkların sonraki ölçümü ve sunumu hakkında rehberlik sağlamaktadır. Kripto varlıklara ilişkin yapılması gereken açıklamalar Bölüm 26 Dipnotlar, “Tüm İşletmeler Tarafından Yapılacak Açıklamalar” başlığında düzenlenmiştir.

Bu başlıkta yer alan özel hususlar:

- a) Başka bir bölüm kapsamına girmediği sürece, paragraf 14.2’de tanımlandığı şekilde maddi olmayan duran varlık tanımını karşılayan,

- b) Sahibine dayanak mallar, hizmetler veya diğer varlıklar üzerinde uygulanabilir haklar veya talepler sağlamayan,

- c) Blok zinciri veya benzer bir teknolojiyle oluşturulmuş dağıtık bir defter üzerinde yaratılan veya bulunan,

- d) Kriptografiyle güvence altına alınan ve korunan,

- e) Takas edilebilir,

- f) Raporlayan işletme veya raporlayan işletmenin ilişkili taraflarınca yaratılmamış veya ihraç edilmemiş olan

kripto varlıklara uygulanır.

Kripto varlıkların ilk ölçümü, değer düşüklüğü ve finansal tablo dışı bırakılmasında, bu bölümün ilgili diğer başlıklarında yer alan hükümler uygulanır.

Kripto Varlıkların Sonraki Ölçümü ve Sunumu

Kripto varlıklar, finansal durum tablosunda duran varlıklar grubunda yer alan “Dijital Varlıklar” isimli hesap kaleminde diğer maddi olmayan duran varlıklardan ayrı bir şekilde sunulur.

Elde bulundurulan kripto varlıklar gerçeğe uygun değeriyle ölçülür ve gerçeğe uygun değer farkları, kâr veya zarara yansıtılır.

Gerek Münferit Kâr veya Zarar Tablosu gerekse Konsolide Kâr veya Zarar Tablosu’nda kripto varlıkların gerçeğe uygun değerlerinde meydana gelen değişikliklerden kaynaklanan kazançlar Diğer Faaliyetlerden Gelirler grubunda yer alan “Diğer Gelirler”, kayıplar ise Diğer Faaliyetlerden Giderler (-) grubunda yer alan “Diğer Giderler” kaleminde raporlanır.

Standardın 1.36’ncı paragrafına göre gerçeğe uygun değer, karşılıklı pazarlık ortamında, bilgili ve istekli taraflar arasında bir varlığın el değiştirmesi ya da bir yükümlülüğün yerine getirilmesi durumunda ortaya çıkabilecek tutarı ifade eder. Gerçeğe uygun değerin tespitinde, “Finansal Araçlar ve Özkaynaklar” bölümünde yer alan 9.27-9.31 paragrafları kıyasen uygulanır.

Gerçeğe uygun değeri güvenilir bir şekilde ölçülemeyen kripto varlıkların sonraki ölçümü maliyet bedeli üzerinden gerçekleştirilir. Bu tür kripto varlıkların değer düşüklüğü konusunda, bu bölümün “Değer Düşüklüğü” başlığı altında yer alan hükümler uygulanır.

İtfa

Sınırsız yararlı ömre sahip olan diğer maddi olmayan duran varlıklardan farklı olarak, sınırsız yararlı ömre sahip olduğu varsayılan kripto varlıklar itfaya tabi tutulmaz.

Olağan iş akışı içerisinde, gayri nakdi bedel olarak alınan ve derhal nakde dönüştürülen kripto varlıkların satışından kaynaklanan nakit akışları, Nakit Akış Tablosu’nda “Esas Faaliyetlerden Nakit Akışları” grubunda raporlanır. İlgili nakit akışlarının söz konusu grupta raporlanabilmesi için gayri nakdi bedel olarak alınan kripto varlığın alımı takiben azami bir hafta içinde nakde dönüştürülmüş olması gerekmektedir.

Öte yandan, BOBİ FRS’nin Varlıklarda Değer Düşüklüğü başlıklı 18’inci bölümünün “18.2” no.lu Kapsam maddesine “Stoklar” bölümü kapsamındaki stoklar, “Tarımsal Faaliyetler” bölümü kapsamındaki satış maliyetleri düşülmüş gerçeğe uygun değeri üzerinden ölçülen tarımsal faaliyetlerle ilgili canlı varlıklar, “Finansal Araçlar ve Özkaynaklar” bölümü kapsamındaki finansal varlıklar, “Yatırım Amaçlı Gayrimenkuller” bölümü kapsamındaki gerçeğe uygun değer üzerinden ölçülen yatırım amaçlı gayrimenkuller ve “Gelir Üzerinden Alınan Vergiler” bölümü kapsamındaki ertelenmiş vergi varlıkları, ifadesinden sonra gelmek üzere “(e) ‘Maddi Olmayan Duran Varlıklar’ bölümü kapsamındaki gerçeğe uygun değeri üzerinden ölçülen kripto varlıklar” ibaresi ilave edilmiştir.

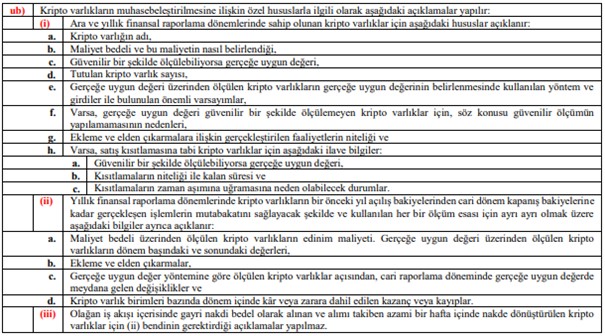

Dahası, hazırlanan taslakta, BOBİ FRS’nin “Dipnotlar” başlıklı 26’ncı bölümüne “26.7” no.lu paragrafın altına ‘ub’ paragrafı olarak aşağıdaki ifade eklenmiştir.

Sonuç Yerine

Kabul edelim ki kripto ticareti, hepimizin aşina olduğu finans biçimlerine çok benziyor: “Borsalar”, “aracı kurumlar/kuruluşlar”, “borç verenler”, “mevduat” ve “hedge fonlar” denilen temel şeylerden oluşur. Yine de, kripto piyasası hiç de geleneksel finans gibi değildir.

Finans, işletmelerin, insanların ve devletlerin sosyal ve ekonomik açıdan yararlı amaçlar için para toplamasına, biriktirmesine, iletmesine ve dağıtmasına yardımcı olur. Bankalar, tasarrufların bir havuzda toplanmasına ve meyve bahçeleri, güneş enerjisi santralleri, otomobiller, küçük işletmeler ve evler (gibi) için krediye dönüştürülmesine izin verir. Menkul kıymetler piyasası, daha büyük işletmelerin ve hükümetin sermaye artırımı ihtiyaçlarını destekler ve riski geniş çapta dağıtarak bankacılık sürecini daha verimli hale getirmeye yardımcı olur. Sigorta ve türev piyasaları riskin yönetilmesine yardımcı olur. Finans sektöründeki katılımcılar, elbette kârı en üst düzeye çıkarmaya çalışırlar, ancak bu daha geniş bir sosyal ve ekonomik amaç bağlamındadır.

Bu hususları kripto alım satım sisteminin amaçsızlığıyla karşılaştıranlar da vardır(5). Onlara göre, kripto alım satımı, konusu itibarıyla finansı kullanan bir oyundur. Risk ve Monopoly masa oyunlarının savaş ve emlak yatırımlarını taklit etmesi gibi, finansı da taklit eder. Ancak bu, büyük veri çağında (age of big data) doğmuş, son derece karmaşık ve tehlikeli bir oyundur. Kripto kumarının öykündüğü “finans”, toplumun daha azını istediği türdendir: oldukça kaldıraçlı ve opak. Getirileri artırmak için modern finans mühendisliğinin tüm silahlarını ve ticaret kültürünün tüm hilelerini kullanır. Kriz yaratan bir finans türüdür. Eleştirenlere göre, kripto işlemi de kumardır (gambling). Kumarbazlar, bir kumarhaneye veya çevrimiçi kumar oyununa Para -itibari para birimi- getirir, sonuçlara göre bahis oynar ve kazançları veya kayıpları tekrar paraya dönüştürürler. Kapalı döngü kripto alım satım sistemi de aynı şekilde çalışır. Kripto işlemi, finansı tanımlayan üretken amaca hizmet edemez. Ekonomiyi büyütmeye veya toplumu iyileştirmeye yardımcı olacak hiçbir aracılık işlevi görmez. Kripto işlemleri hiçbir şeyi finanse etmemektir.

Tüm bu tespitlere ve eleştirilere karşın kripto varlıklar hâlihazırda dünya gündeminin bir gerçeğidir. İşte KGK da bu realiteden hareketle bir taslak hazırlamıştır. KGK’nın 19.03.2024 tarihli ve 2024-15 sayılı duyurusunda(6) da değinildiği üzere, Amerika Birleşik Devletleri Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board-FASB) 13 Aralık 2023 tarihinde, kripto varlıkların muhasebeleştirilmesi ve kripto varlıklara ilişkin dipnot açıklamaları hakkında yeni bir düzenleme yayımlamıştır(7). FASB tarafından yayımlanan duyuruda değişikliklerin amacı, yatırımcılara ve diğer sermaye tahsis edenlere, kapsam dahilindeki kripto varlıkların temel ekonomisini ve bir işletmenin finansal durumunu daha iyi yansıtan, karar verme açısından daha faydalı bilgiler sağlamak ve aynı zamanda maliyet yönteminin uygulanmasıyla ilişkili maliyet ve karmaşıklığı azaltmak olduğu ifade edilmiştir.

Kripto varlıkların raporlanması ile ilgili olarak KGK tarafından yapılan açıklamada şu ifadeler de yer almaktadır(8):

Yukarıdaki açıklamalar muvacehesinde KGK tarafından hazırlanan ve görüşe/yoruma açılan taslağın isabetli olduğu değerlendirilmektedir.

Bu yazıda yer alan görüşler yazarına ait olup çalıştığı kurumu bağlamaz, yazarın çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Yazıdaki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler yazarına aittir.

Yavuz AKBULAK

(1) Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından hazırlanan “Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı Hakkında Tebliğ (Sıra No: 56)” için bkz. https://www.resmigazete.gov.tr/eskiler/2017/07/20170729M1-1.htm

(2) Avrupa Parlamentosu ve Avrupa Konseyi’nin 2006/43/EC sayılı Direktifini değiştiren ve 78/660/EEC ve 83/349/EEC sayılı Konsey Direktifleri yürürlükten kaldıran, belirli türdeki teşebbüslerin yıllık finansal tabloları, konsolide finansal tabloları ve ilgili raporları hakkında 26 Haziran 2013 tarihli ve 2013/34/AB sayılı Avrupa Parlamentosu ve Konsey Direktifi için bkz. https://eur-lex.europa.eu/eli/dir/2013/34/oj erişim tarihi 21 Mart 2024.

(3) Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulu’nun BOBİ FRS 2021 Sürümü hakkındaki 25.03.2021 tarihli ve 75935942-050.01.04-[1755] sayılı Kararı için bkz. https://www.resmigazete.gov.tr/eskiler/2021/03/20210330M1-1.pdf

(4) KGK tarafından hazırlanarak kamuoyu görüşüne açılan ‘Kripto Varlıklara İlişkin Özel Hususlar’ başlıklı yeni hüküm taslağı için bkz. https://www.kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/BOB%C4%B0_FRS/BOB%C4%B0%20FRS%202021%20S%C3%BCr%C3%BCm%C3%BCnde%20Yap%C4%B1lan%20De%C4%9Fi%C5%9Fiklikler.pdf erişim tarihi 21 Mart 2024.

(5) Bu konuda bkz. “Todd H. Baker, Crypto Is Money Without a Purpose, The Wall Street Journal, Opinionú Commnetary, December 19, 2022, https://www.wsj.com/articles/crypto-is-money-without-a-purpose-ftx-crash-trading-banking-finance-exchanges-brokers-lenders-money-profit-11671479669?st=tuzdzjh0t3gy0h8 erişim tarihi 21 Mart 2024” [Yazarın Notu: Bu yazıda, kripto varlıkların/paraların hukuki niteliğine (aktif değer/varlık, emtia, menkul kıymet, vb.) ilişkin tartışmalara/eleştirilere değinilmemiştir.]

(6) KGK’nın BOBİ FRS 2021 Sürümünde Yapılan Değişiklikler (Kripto Varlıkların Raporlanması) konulu 19.03.2024 tarihli ve 2024-15 sayılı Duyurusu için bkz. https://www.kgk.gov.tr/ContentAssignmentDetail/4969/BOBI%CC%87-FRS-2021-Su%CC%88ru%CC%88mu%CC%88nde-Yap%C4%B1lan-Deg%CC%86is%CC%A7iklikler-(Kripto-Varl%C4%B1klar%C4%B1n-Raporlanmas%C4%B1) erişim tarihi 21 Mart 2024

(7) Amerika Birleşik Devletleri Finansal Muhasebe Standartları Kurulu’nun (Financial Accounting Standards Board), “Muhasebe Standartları Güncellemesi 2023-08—Maddi Olmayan Varlıklar—Şerefiye ve Diğer—Kripto Varlıklar (Alt Konu 350-60): Kripto Varlıkların Muhasebeleştirilmesi ve Açıklanması” [Accounting Standards Update 2023-08—Intangibles—Goodwill And Other—Crypto Assets (Subtopic 350-60): Accounting For And Disclosure Of Crypto Assets] konulu açıklaması için bkz. https://www.fasb.org/page/PageContent?pageId=/projects/recentlycompleted/accounting-for-and-disclosure-of-crypto-assets.html erişim tarihi 21 Mart 2024.

(8) Bu açıklama içeriği minvalinde ayrıca bkz. UFRS Yorumlama Komitesi (IFRS Interpretations Committee) tarafından, elde tutulan kripto para birimlerinin (Holdings of Cryptocurrencies—June 2019) nasıl muhasebeleştirilmesi gerektiği konusunda bkz. https://www.ifrs.org/content/dam/ifrs/supporting-implementation/agenda-decisions/2019/holdings-of-cryptocurrencies-june-2019.pdf erişim tarihi 21 Mart 2024.